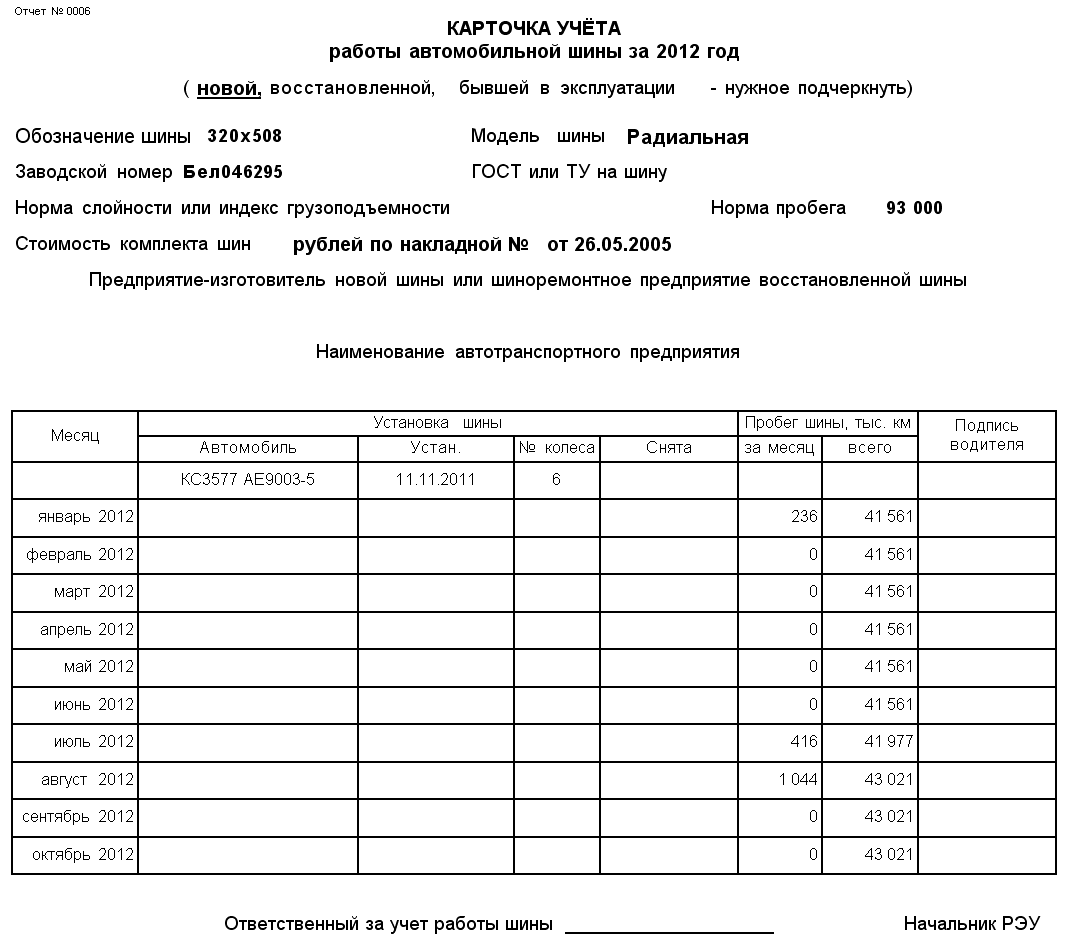

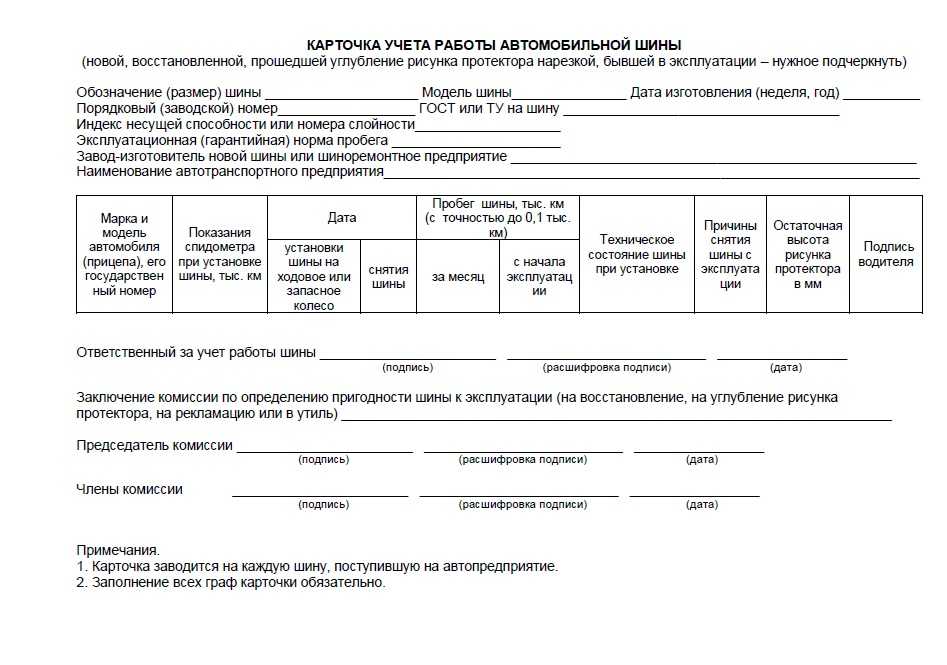

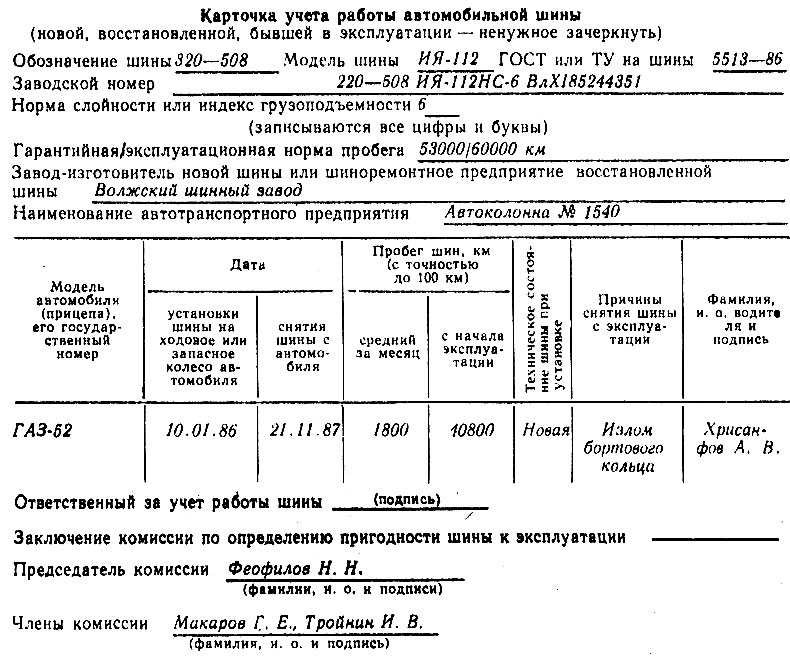

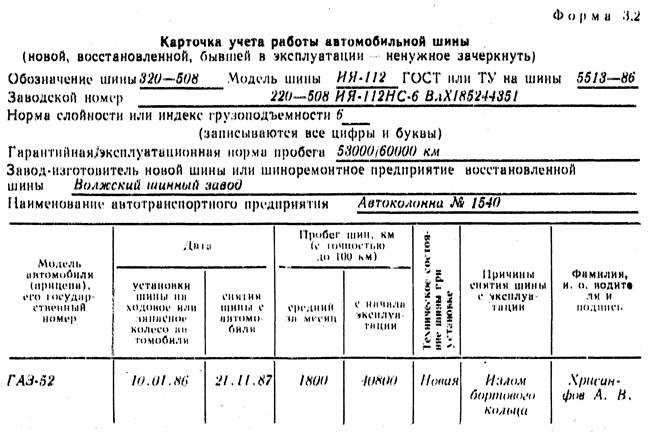

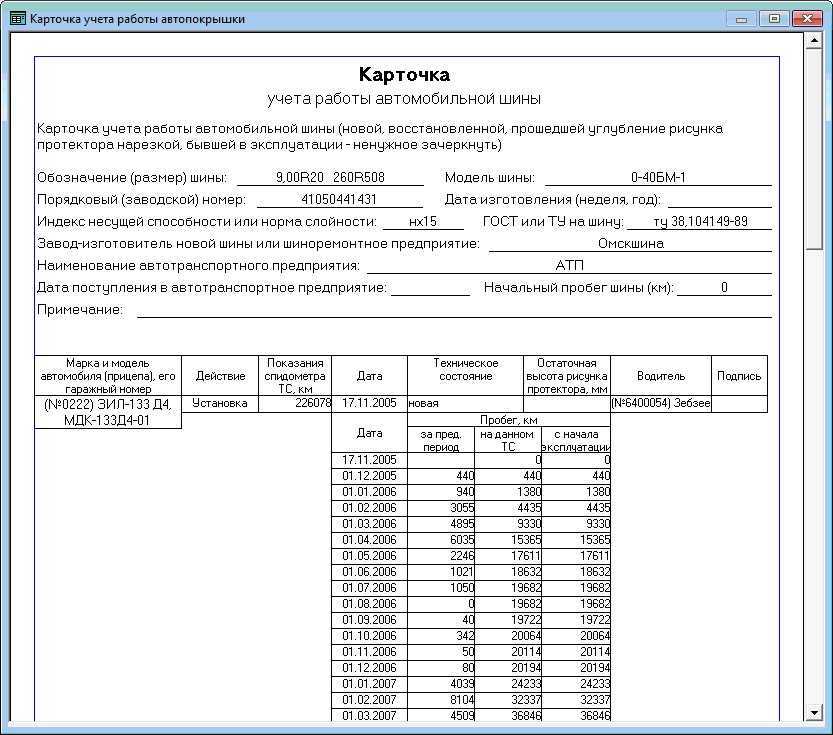

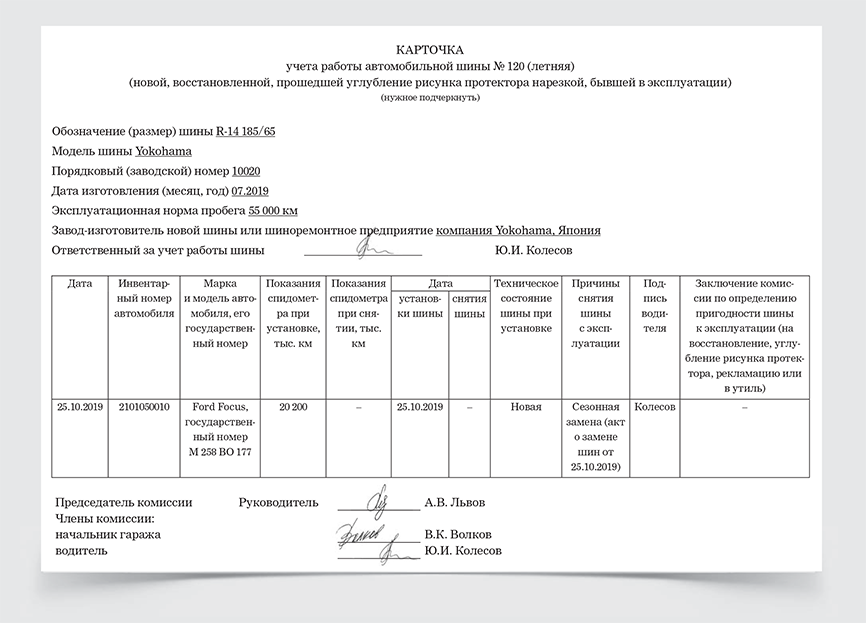

Пример заполнения карточки учета работы автомобильной шины

Учет». Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате. Cкачать образец документа «Карточка учета работы автомобильной шины» в .DOC /.DOCX / .PDF / .

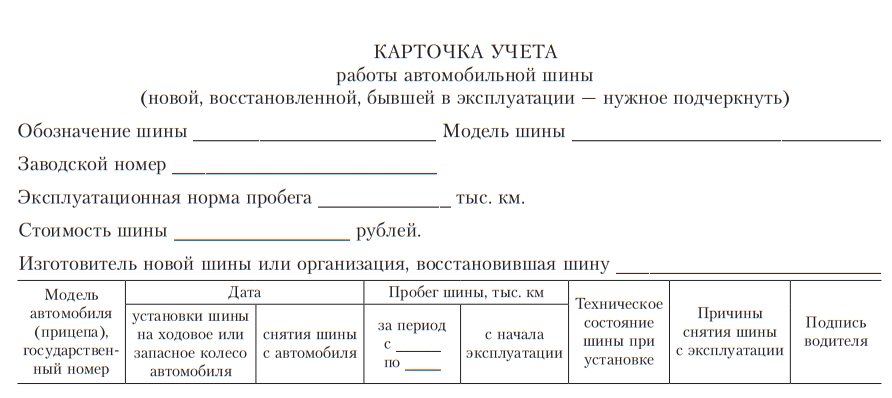

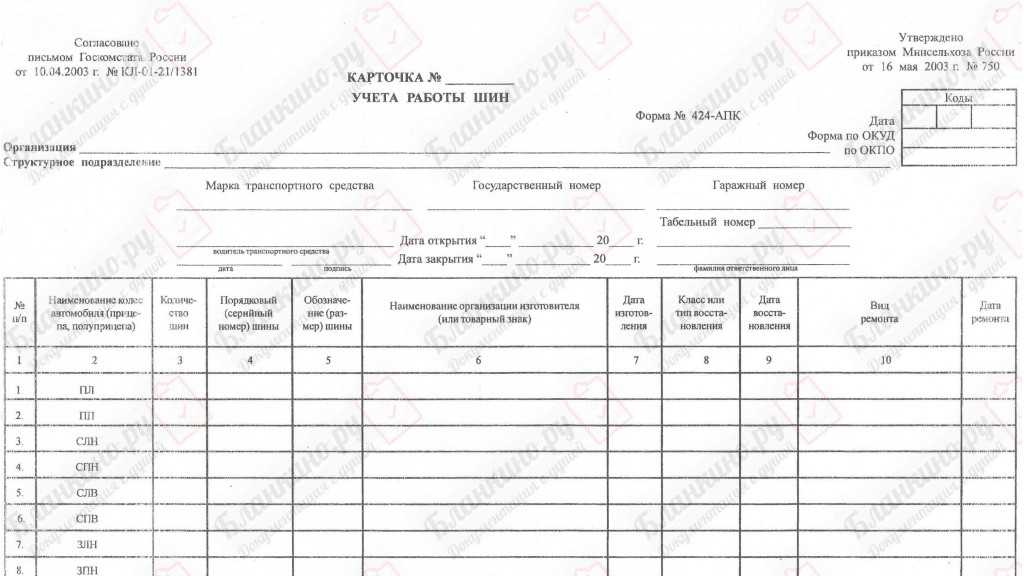

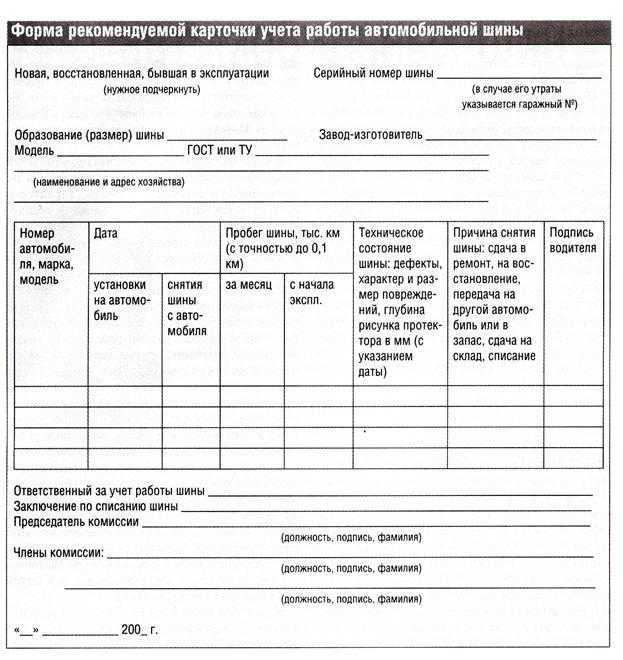

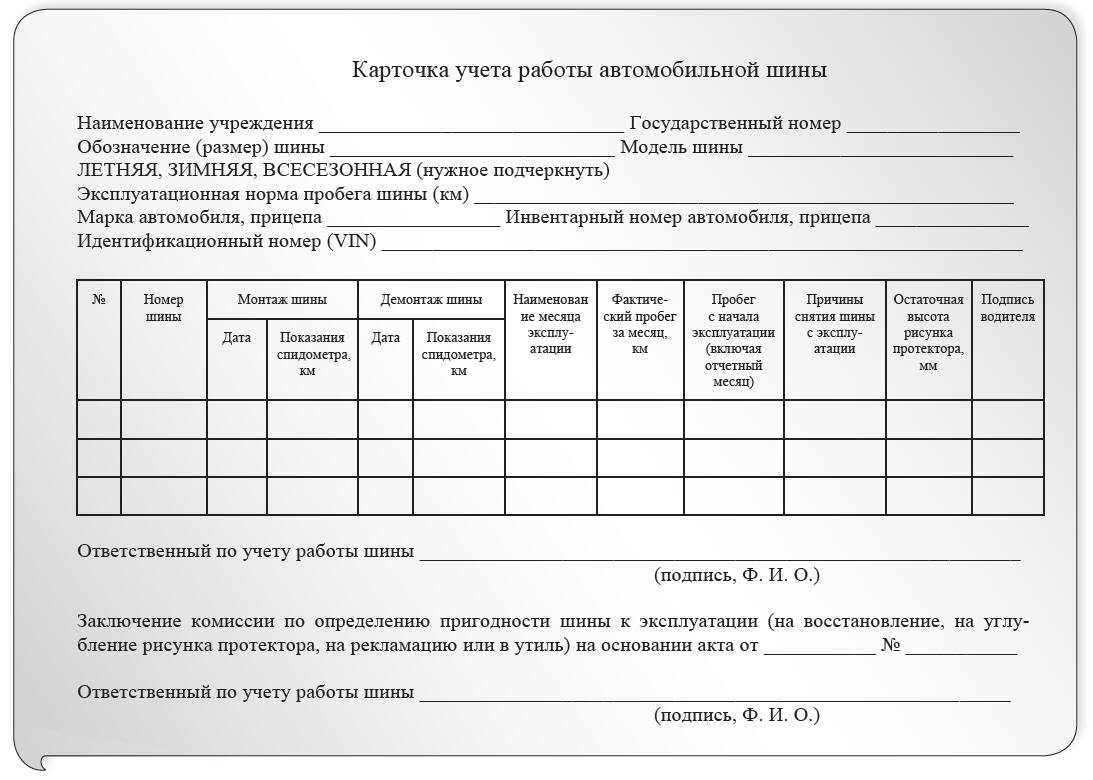

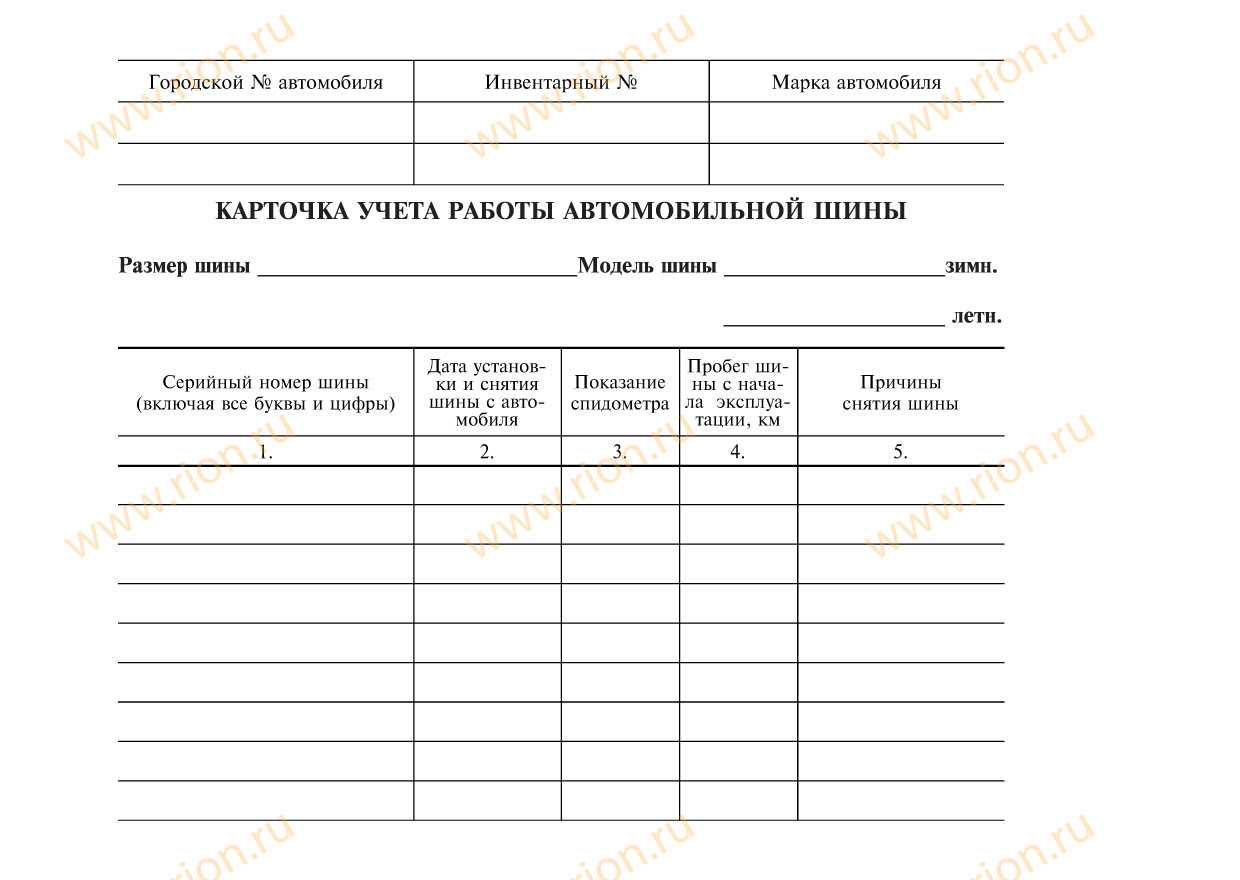

RTF Приложение N 4 к Инструкции о порядке содержания, эксплуатации, технического обслуживания и ремонта служебного автотранспорта в судах общей юрисдикции, Судебном департаменте при Верховном Суде Российской Федерации (ВС РФ) и управлениях (отделах) Судебного департамента в субъектах Российской Федерации Карточка учета работы автомобильной шины Новая, восстановленная, бывшая в эксплуатацииСерийный номер шины (нужное подчеркнуть)(в случае его утраты указывается гаражный N) Образование (размер) шины Завод-изготовитель Модель ГОСТ или ТУ (наименование и адрес хозяйства) ¦Номер¦Дата¦Пробег шины,¦Техническое¦Причина снятия¦Подпись¦ ¦автомо-¦¦тыс.

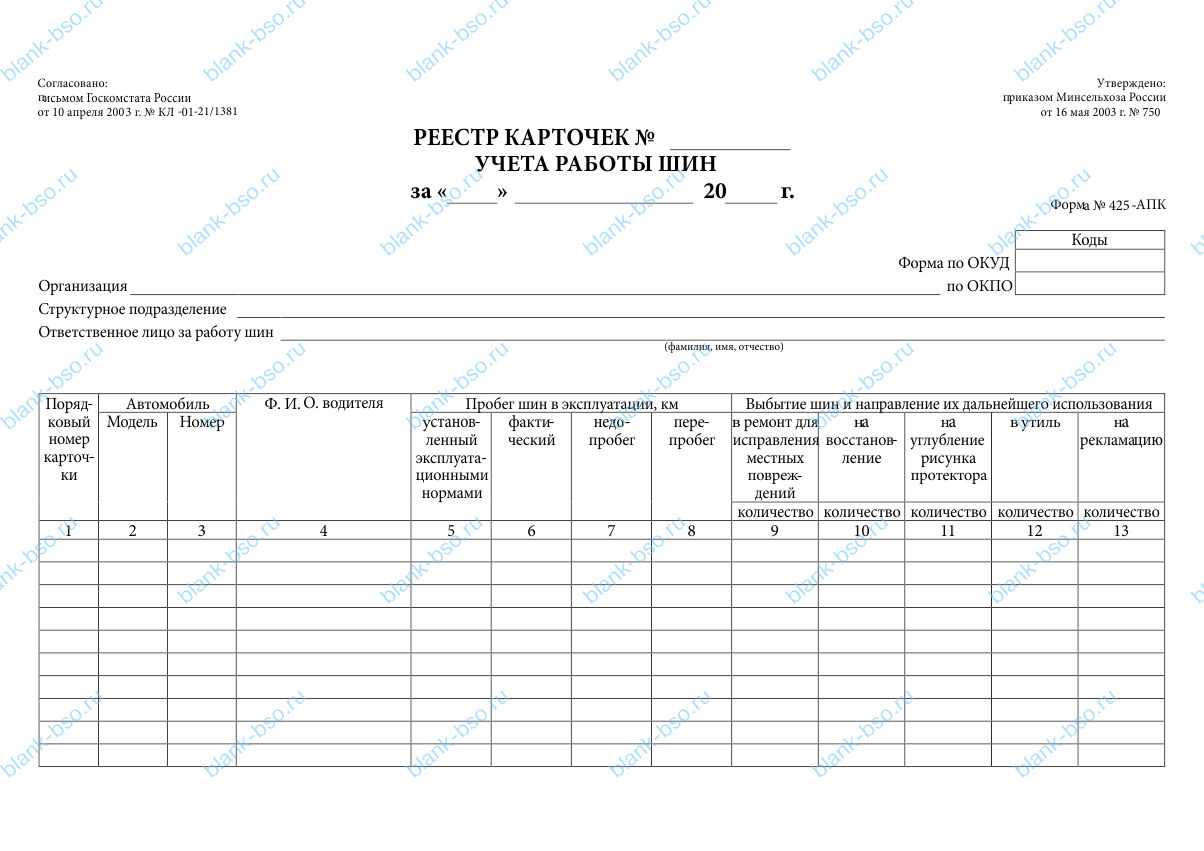

Начало см. Окончание ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ АВТОМОБИЛЬНЫХ ШИН Документальное оформление работы автомобильных шин Учетавтошин,находящихсянаскладе,ведетсяпоих видам (покрышки,камеры,ободныеленты),сортам и размерам, а также по степениэксплуатации(новая,бывшаявупотреблении,требующая ремонтаместныхповреждений,требующаявосстановления и утильная (негодная)).

Автошины, выделенные в оборотный фонд службе технической помощи налинии,вулканизационнымиремонтнымучасткам,учитываются отдельноотнаходящихся на складе, т.е. учитываются как автошины в обороте(подотчете).Учетведетсяповидам,размерамиместу нахождения.

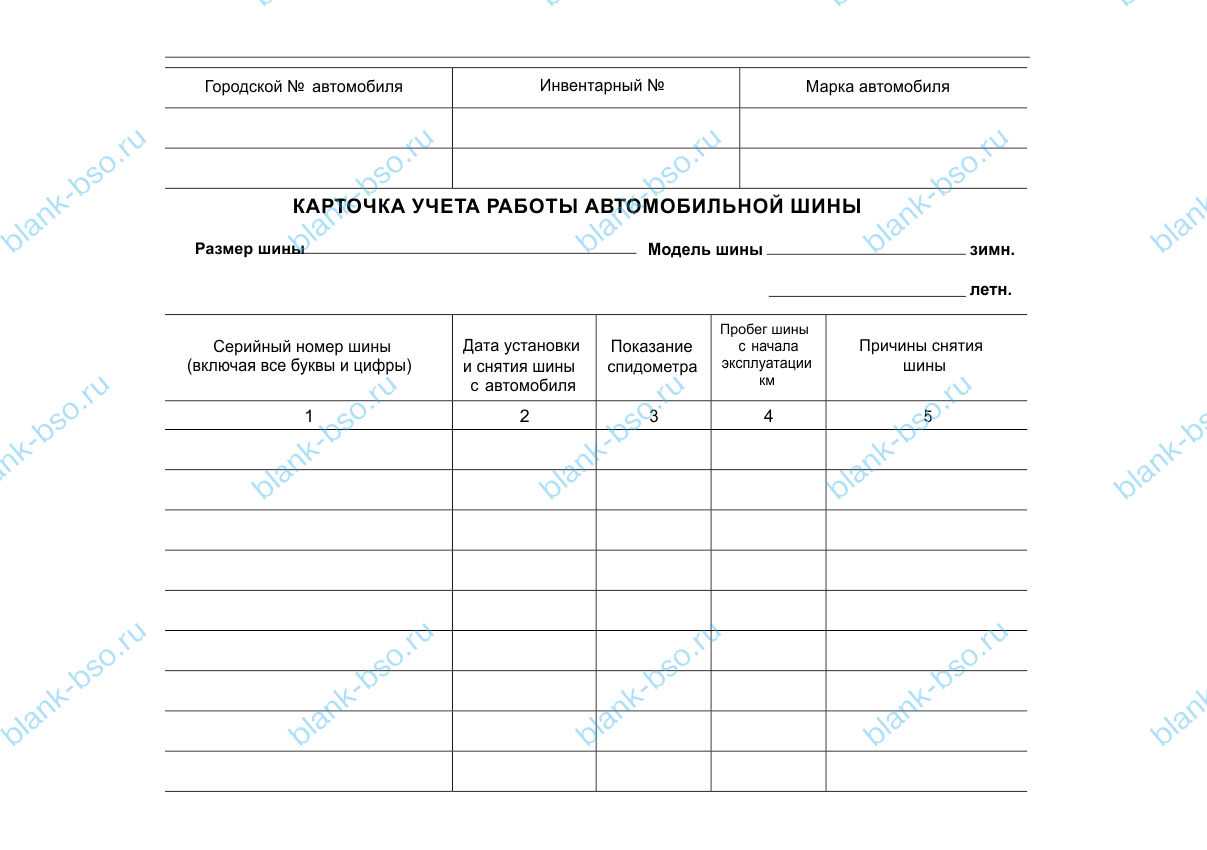

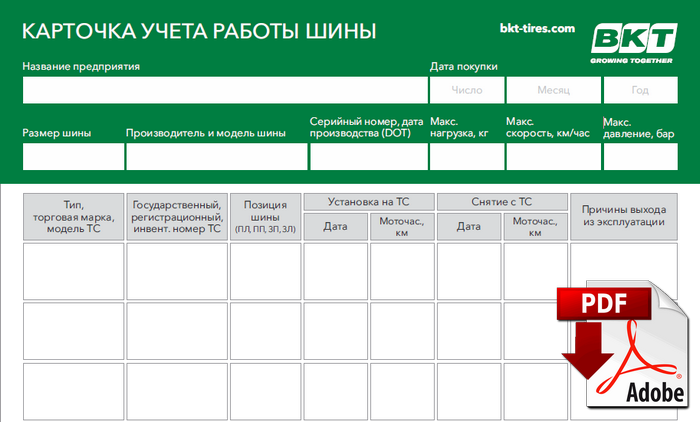

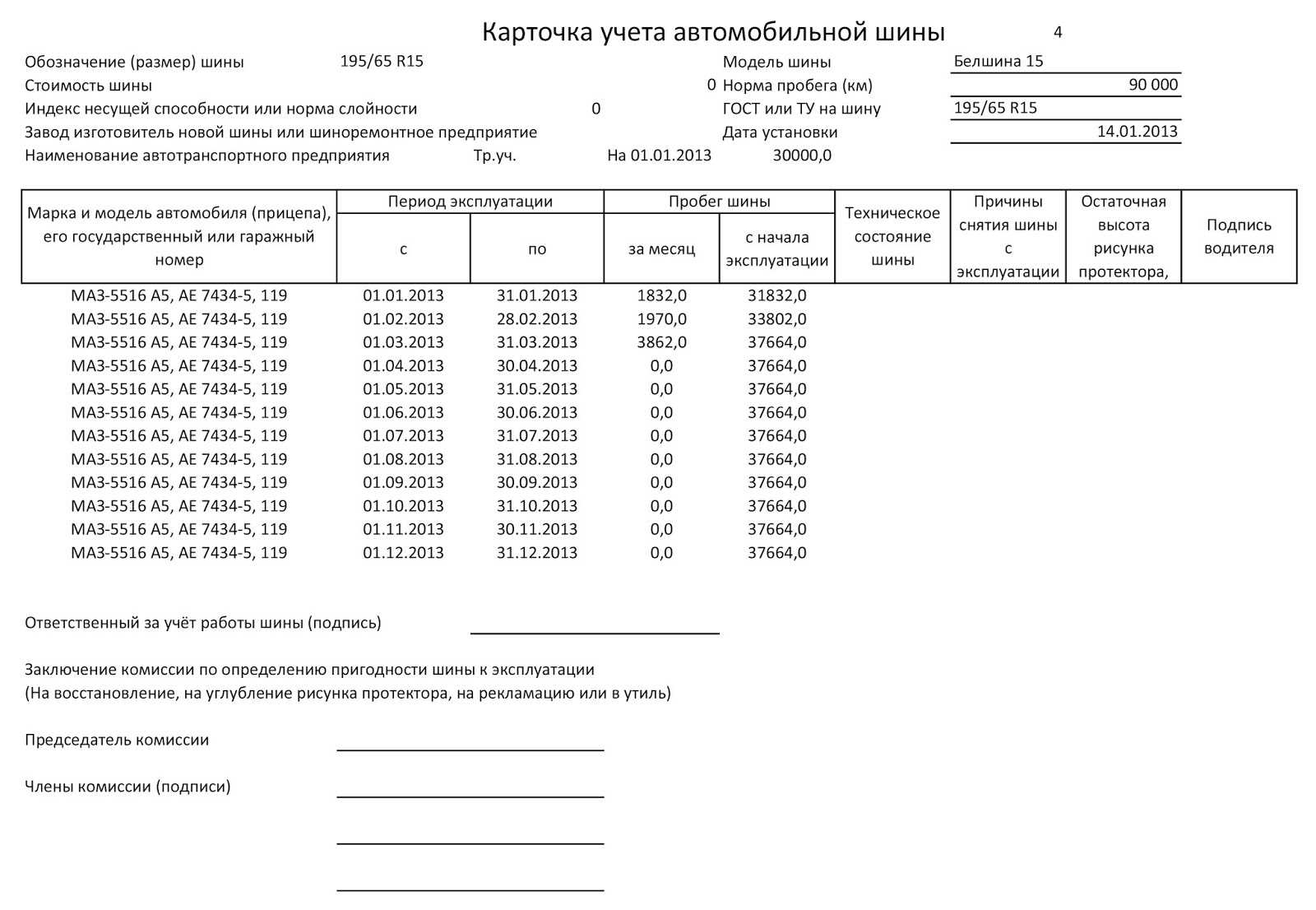

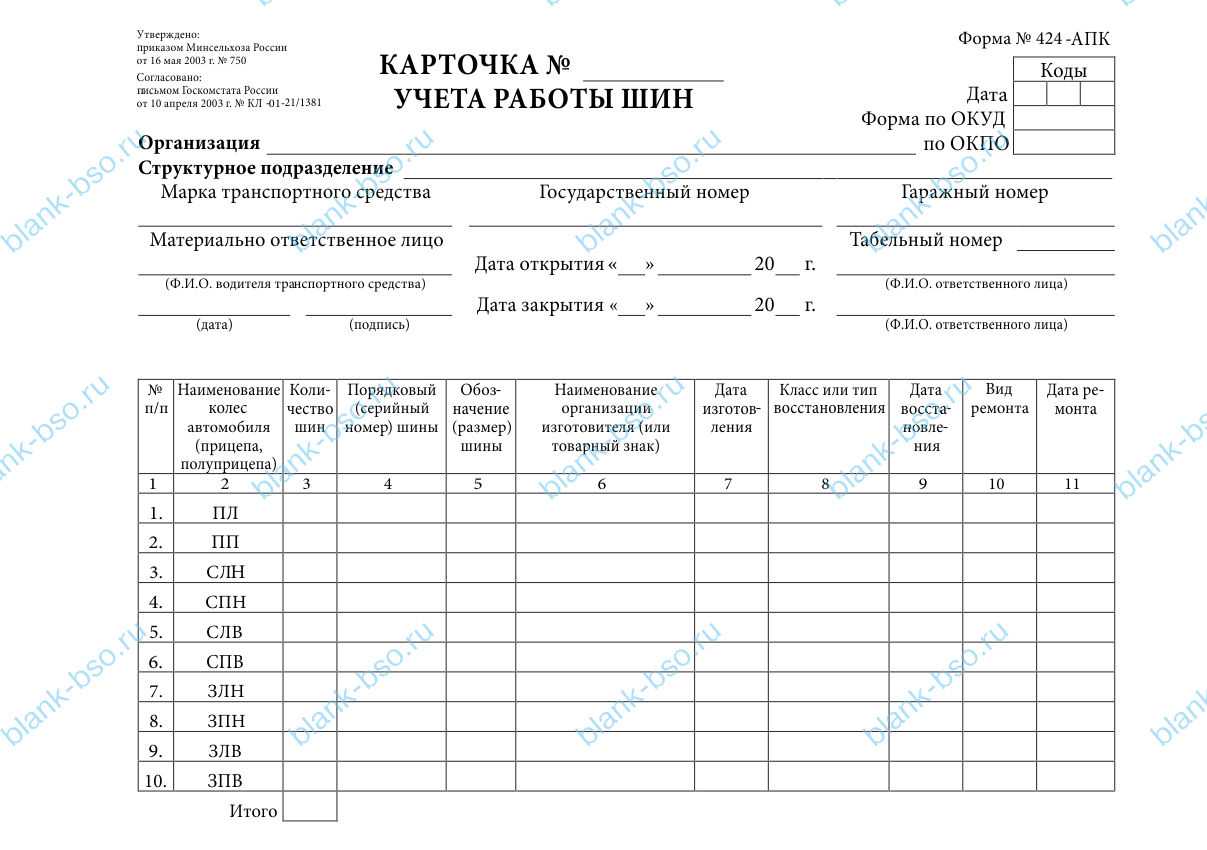

Накаждуюшину,установленнуюнаавтомобильприего комплектацииили во время эксплуатации, заводится карточка учета ее работыпо форме согласно приложению 17 к Правилам.

Карточка учета работы автомобильной шины (рекомендуемый образец заполнения)

Отпускавтошиндлязамены требующих ремонта или негодных шин производитсяпоакту-требованиюна замену (дополнительный отпуск) материалов формы М-10 или накладной-требованию на отпуск (внутреннее перемещение)материаловформыМ-11(утвержденыпостановлением ГоскомстатаСССРот28.12.

1989 № 241) только при условии сдачи на складавтошины,снятой с автомобиля.

Автошины, снятые с автомобиля дляремонтаилисписаниявутиль,приходуютсянаскладпо накладной-требованиюнаотпуск (внутреннее перемещение) материалов формыМ-11,выписываемойработником, ответственным за учет работы шин, с приложением «Карточки учета работы автомобильной шины».

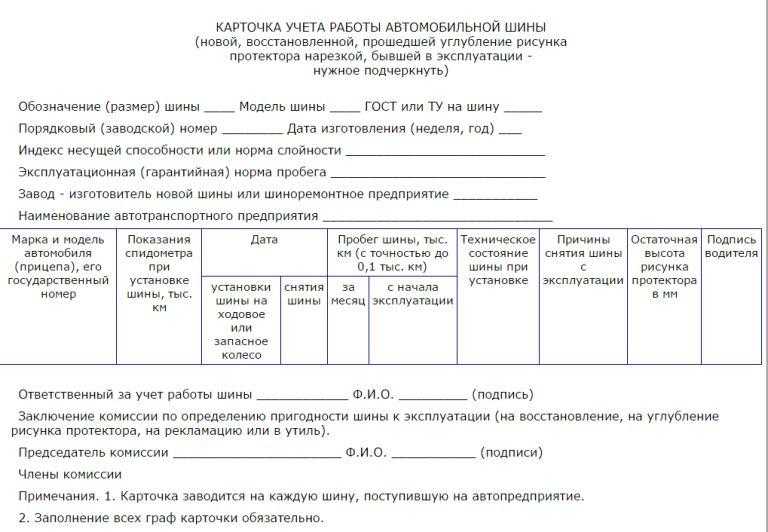

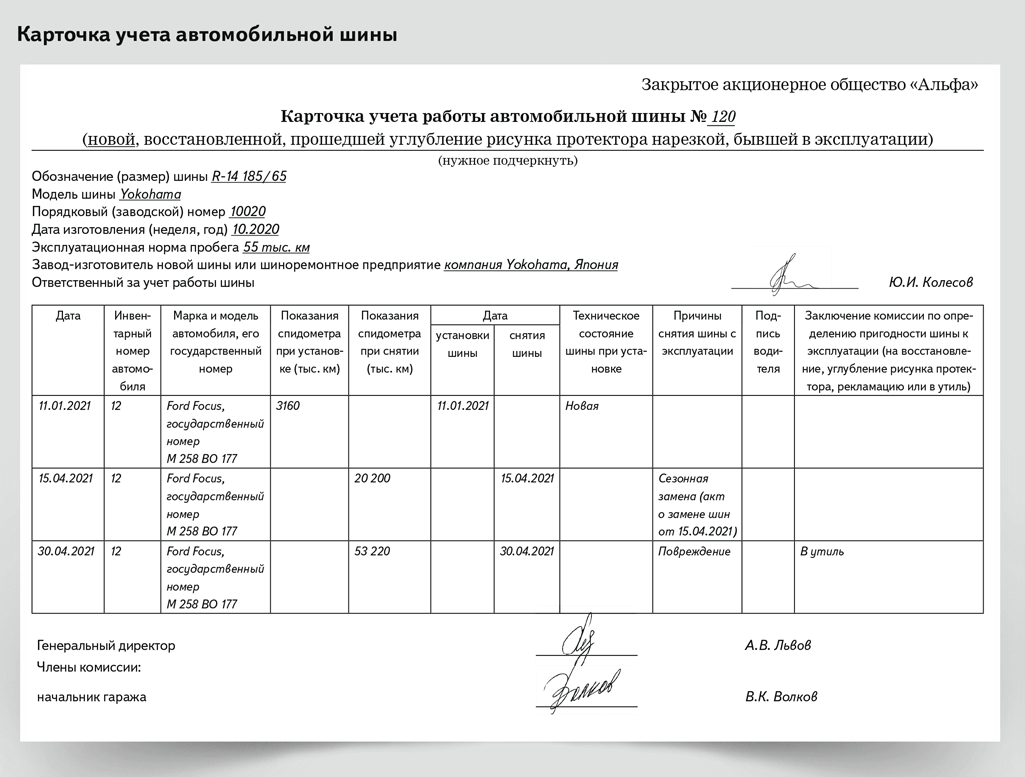

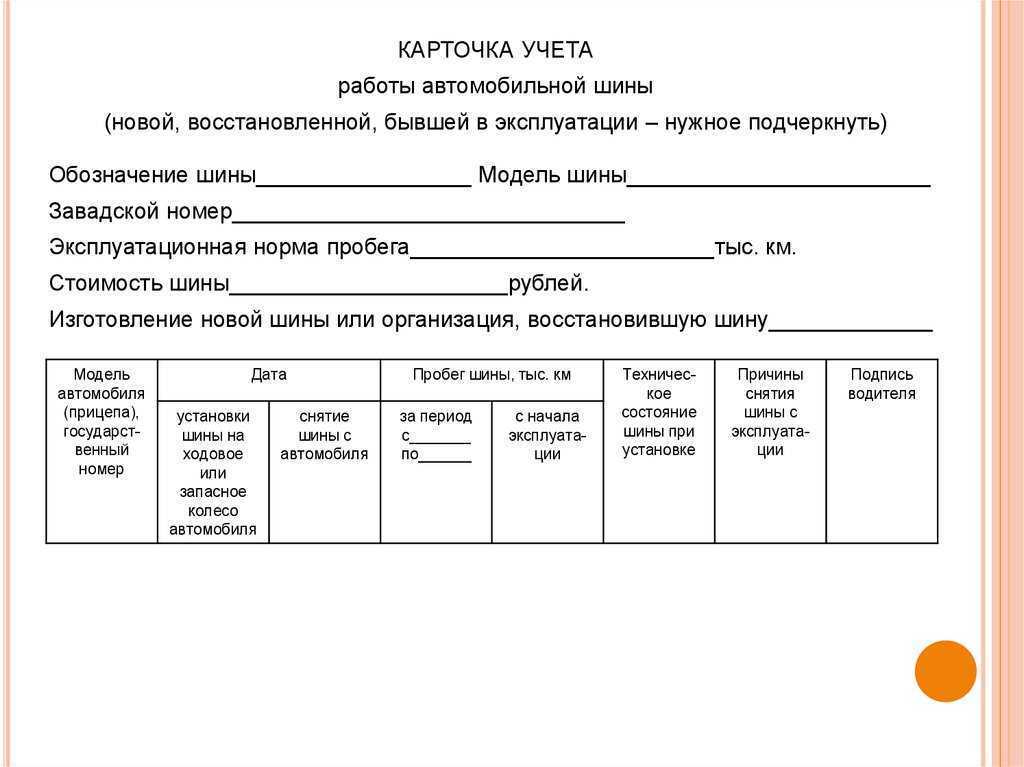

Карточка учета работы автомобильной шины

Важно

Гарантийный срок хранения шин с регулируемым давлением (ГОСТ 13298): 12 лет — для шин размера 1500×600-635; 1600×600-685; 10 лет — для шин других обозначений. Гарантийная наработка шин с регулируемым давлением (ГОСТ 13298) в пределах гарантийного срока хранения должна соответствовать значениям, указанным в таблице 1 (кроме Министерства обороны РФ).

Таблица 1 ГАРАНТИЙНАЯ НАРАБОТКА ШИН ГРУЗОВЫХ АВТОМОБИЛЕЙ С РЕГУЛИРУЕМЫМ ДАВЛЕНИЕМ ВОЗДУХА Обозначение шин Норма слойности Гарантийная наработка шин, км 12,00-18 13,00-18 12,00-20 14,00-20 16,00-20 1200×500-508 1220×400-533 1300×530-535 1500×600-635 1500×600-635 1600×600-685 Примечания. а) Шины, вышедшие из строя по производственным дефектам при пробеге до 6 тыс. км, а шины 12,00-20 — до 10 тыс. км, обмениваются предприятием-изготовителем безвозмездно. б) При пробеге более 6 тыс. км, а шины 12,00-20 — более 10 тыс.

Бланкер.ру

Приснятиишины с эксплуатации в графу «Причины снятия шины с эксплуатации»карточкиучетазаписываютсяееполныйпробег, техническоесостояние,куданаправляетсяшина(времонт,на восстановление или в утиль). Принаправлениишинынавосстановление или в утиль карточка учетаподписываетсяпредседателемкомиссии(главныйинженер или руководительпредприятия)ичленамикомиссии.Вданномслучае карточка учета является актом списания шины и основанием для решения вопросаовыплатеводителювознаграждениязасдачушинына восстановление и пробег сверх нормы или принятия мер за недопробег в соответствии с действующими в организации положениями. Нашины,поступившиепослевосстановления,заводятся новые карточки учета их работы. Дляопределенияпробегашиннаавтомобилях индивидуального пользованиявладельцамавтомобилейрекомендуетсязаписывать показанияспидометрапри снятии с эксплуатации и установке новых и восстановленных шин.

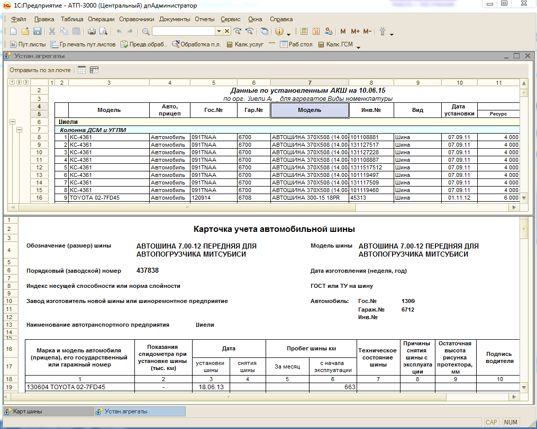

Установка автошин на транспорт.

При передаче шин в эксплуатацию (установке на автомобиль) их стоимость списывается с баланса на затраты учреждения. При этом может быть оформлен акт о списании материальных запасов (ф. 0504230) либо ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Решение о применении соответствующего документа должно быть закреплено в учетной политике учреждения.

Далее для осуществления контроля за движением шин их учет ведется на забалансовом счете «Запасные части к транспортным средствам, выданные взамен изношенных» (п. 349 Инструкции № 157н). Указанные операции отражаются следующими бухгалтерскими записями:

|

Казенное учреждение (Инструкция № 162н) |

Бюджетное учреждение (Инструкция № 174н) |

Автономное учреждение (Инструкция № 183н) |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Переданы автошины в эксплуатацию |

|||||

|

1 401 20 272 1 109 хх 272 |

1 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 000 |

|

Приняты на забаланс автошины, установленные на автомобиль |

|||||

|

Забалансовый счет |

Забалансовый счет |

Забалансовый счет |

В учетной политике учреждения необходимо закрепить, в какой оценке автошины будут учитываться за балансом. Возможны два варианта:

-

в условной оценке: 1 шина – 1 руб.;

-

по фактической стоимости приобретения шин.

Также в целях ведения учета сезонных шин к забалансовому счету целесообразно ввести дополнительные субсчета 09-1 «Шины летние» и 09-2 «Шины зимние», а также утвердить соответствующие документы по движению шин: накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или требование-накладную (ф. 0504204).

Порядок отражения в учете, а также документального оформления операций по замене шин (вследствие износа или посезонно) устанавливается в рамках формирования учетной политики.

Автономное учреждение культуры в рамках заключенного договора приобрело комплект летней резины на сумму 20 000 руб. Шины установлены на автомобиль взамен изношенных. Стоимость работ по шиномонтажу составила 1 500 руб. Все расходы производились за счет субсидии на финансовое обеспечение выполнения государственного задания. В соответствии с учетной политикой указанные расходы относятся к прямым затратам.

В бухгалтерском учете отражены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Приняты автошины к учету |

4 105 36 000 |

4 302 34 000 |

20 000 |

Отгрузочные документы поставщика, приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) |

|

Погашена задолженность перед поставщиком |

4 302 34 000 |

4 201 11 000 Забалансовый счет 18 |

20 000 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Отражены расходы на шиномонтаж |

4 109 60 225 |

4 302 25 000 |

1 500 |

Акт приема-сдачи выполненных работ |

|

Погашена задолженность перед автомастерской |

4 302 25 000 |

4 201 11 000 Забалансовый счет 18 |

1 500 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Переданы автошины в эксплуатацию |

4 109 60 272 |

4 105 36 000 |

20 000 |

Акт о списании материальных запасов (ф. 0504230) |

|

Приняты на забаланс автошины, установленные на автомобиль взамен изношенных |

Забалансовый счет |

20 000* |

Бухгалтерская справка (ф. 0504833) |

* Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет комплектующих к автомобилю по фактической цене приобретения.

С целью замены зимней резины на летнюю водителю со склада казенного учреждения культуры отпущен комплект шин в количестве 4 шт. Снятые с автомобиля зимние шины переданы на склад кладовщику. В соответствии с учетной политикой учреждения автошины принимаются на забаланс в условной оценке: 1 шина – 1 руб., а для учета сезонных шин применяются субсчета 09-1 «Шины летние» и 09-2 «Шины зимние».

В бюджетном учете отражены следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Отражена замена зимней резины на летнюю (внутреннее перемещение автошин) |

Забалансовый счет 09-1 м. о. л. – водитель |

Забалансовый счет 09-1 м. о. л. – кладовщик |

4 |

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)* |

|

Забалансовый счет 09-2 м. о. л. – кладовшик |

Забалансовый счет 09-2 м. о. л. – водитель |

4 |

* В учетной политике учреждение вправе предусмотреть оформление движения шин между структурными подразделениями требованием-накладной (ф. 0504204).

Учет сезонных шин может быть организован без отражения операций на забалансовом счете путем приведения соответсвующей информации во внутреннем учетном документе (к примеру, в карточке работы автомобильной шины).