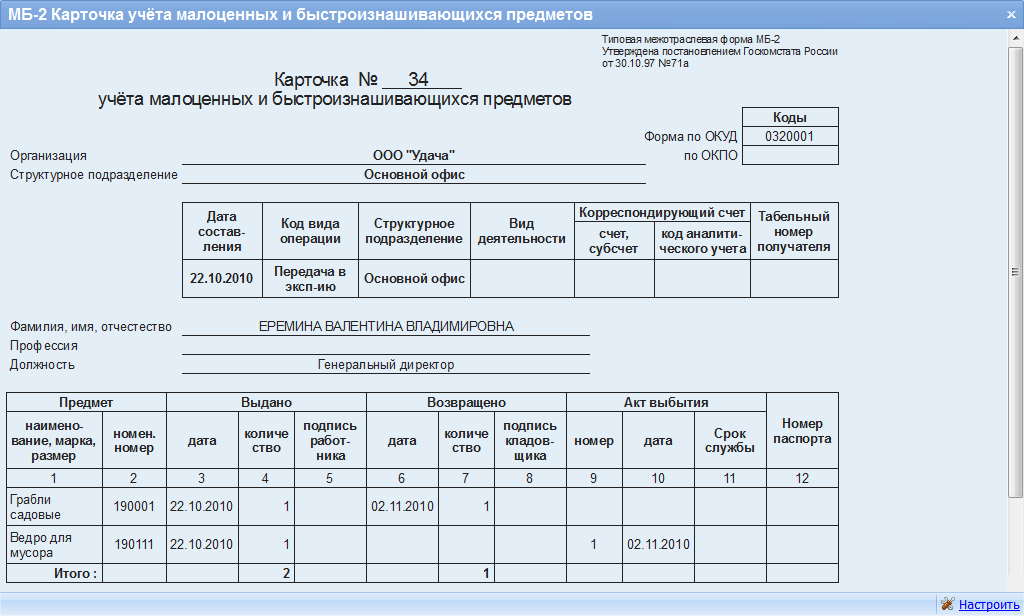

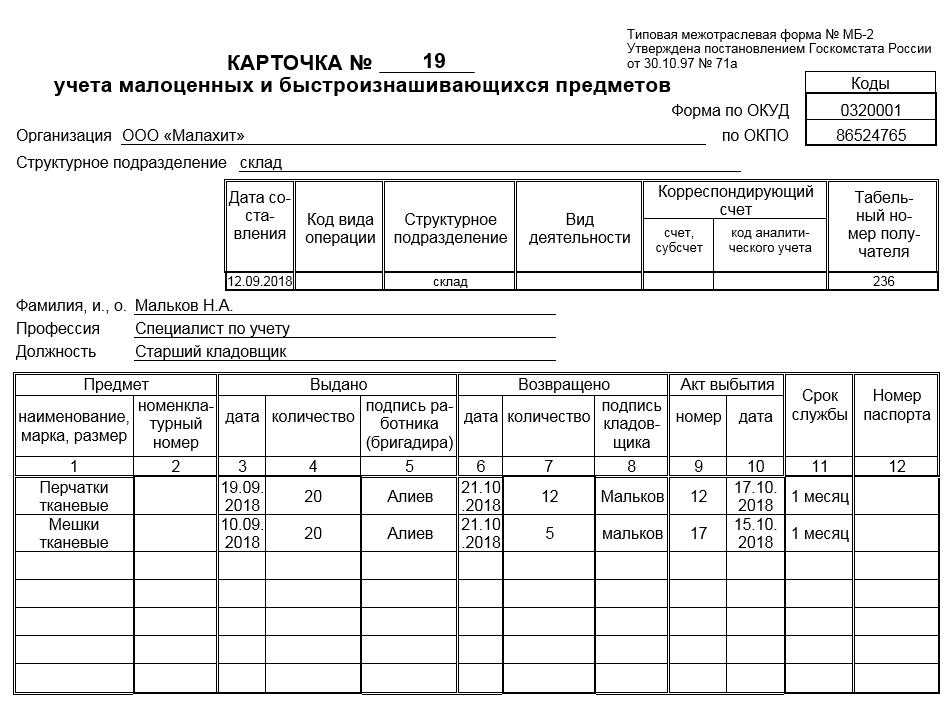

Пример заполнения карточки учета работы автомобильной шины

Учет». Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате. Cкачать образец документа «Карточка учета работы автомобильной шины» в .DOC /.DOCX / .PDF / .

RTF Приложение N 4 к Инструкции о порядке содержания, эксплуатации, технического обслуживания и ремонта служебного автотранспорта в судах общей юрисдикции, Судебном департаменте при Верховном Суде Российской Федерации (ВС РФ) и управлениях (отделах) Судебного департамента в субъектах Российской Федерации Карточка учета работы автомобильной шины Новая, восстановленная, бывшая в эксплуатацииСерийный номер шины (нужное подчеркнуть)(в случае его утраты указывается гаражный N) Образование (размер) шины Завод-изготовитель Модель ГОСТ или ТУ (наименование и адрес хозяйства) ¦Номер¦Дата¦Пробег шины,¦Техническое¦Причина снятия¦Подпись¦ ¦автомо-¦¦тыс.

Начало см. Окончание ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ АВТОМОБИЛЬНЫХ ШИН Документальное оформление работы автомобильных шин Учетавтошин,находящихсянаскладе,ведетсяпоих видам (покрышки,камеры,ободныеленты),сортам и размерам, а также по степениэксплуатации(новая,бывшаявупотреблении,требующая ремонтаместныхповреждений,требующаявосстановления и утильная (негодная)).

Автошины, выделенные в оборотный фонд службе технической помощи налинии,вулканизационнымиремонтнымучасткам,учитываются отдельноотнаходящихся на складе, т.е. учитываются как автошины в обороте(подотчете).Учетведетсяповидам,размерамиместу нахождения.

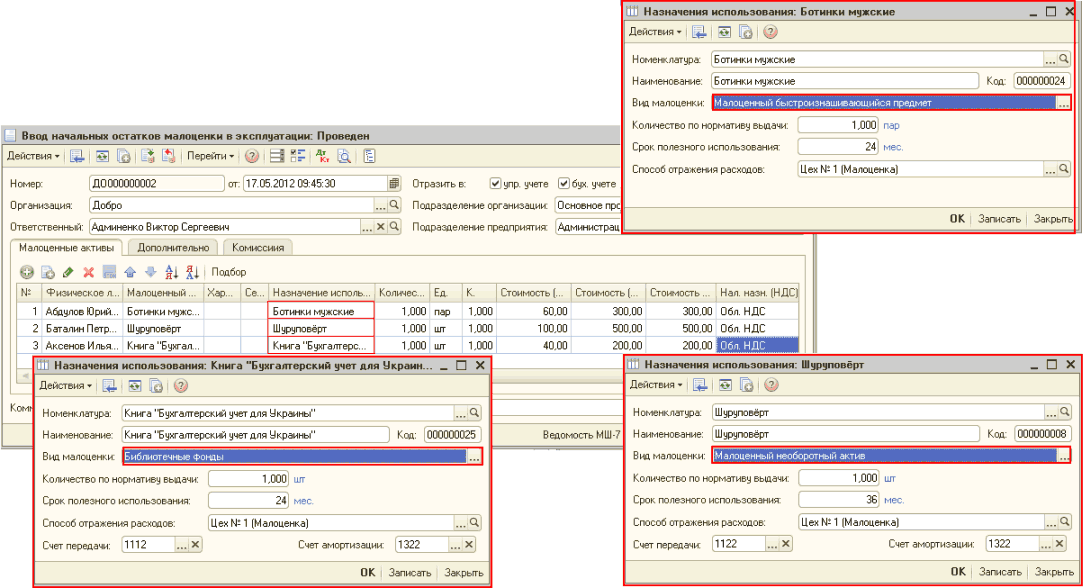

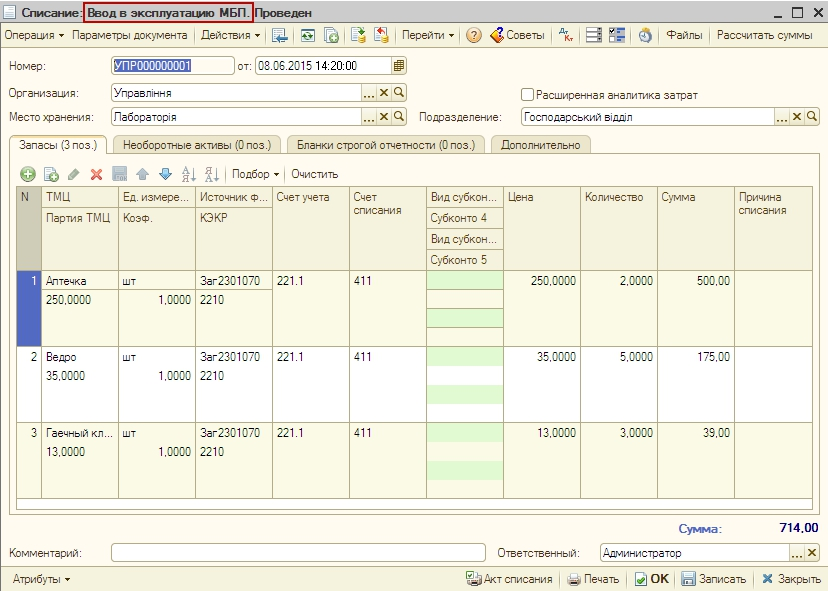

Накаждуюшину,установленнуюнаавтомобильприего комплектацииили во время эксплуатации, заводится карточка учета ее работыпо форме согласно приложению 17 к Правилам.

Карточка учета работы автомобильной шины (рекомендуемый образец заполнения)

Отпускавтошиндлязамены требующих ремонта или негодных шин производитсяпоакту-требованиюна замену (дополнительный отпуск) материалов формы М-10 или накладной-требованию на отпуск (внутреннее перемещение)материаловформыМ-11(утвержденыпостановлением ГоскомстатаСССРот28.12.

1989 № 241) только при условии сдачи на складавтошины,снятой с автомобиля.

Автошины, снятые с автомобиля дляремонтаилисписаниявутиль,приходуютсянаскладпо накладной-требованиюнаотпуск (внутреннее перемещение) материалов формыМ-11,выписываемойработником, ответственным за учет работы шин, с приложением «Карточки учета работы автомобильной шины».

Карточка учета работы автомобильной шины

Важно

Гарантийный срок хранения шин с регулируемым давлением (ГОСТ 13298): 12 лет — для шин размера 1500×600-635; 1600×600-685; 10 лет — для шин других обозначений. Гарантийная наработка шин с регулируемым давлением (ГОСТ 13298) в пределах гарантийного срока хранения должна соответствовать значениям, указанным в таблице 1 (кроме Министерства обороны РФ).

Таблица 1 ГАРАНТИЙНАЯ НАРАБОТКА ШИН ГРУЗОВЫХ АВТОМОБИЛЕЙ С РЕГУЛИРУЕМЫМ ДАВЛЕНИЕМ ВОЗДУХА Обозначение шин Норма слойности Гарантийная наработка шин, км 12,00-18 13,00-18 12,00-20 14,00-20 16,00-20 1200×500-508 1220×400-533 1300×530-535 1500×600-635 1500×600-635 1600×600-685 Примечания. а) Шины, вышедшие из строя по производственным дефектам при пробеге до 6 тыс. км, а шины 12,00-20 — до 10 тыс. км, обмениваются предприятием-изготовителем безвозмездно. б) При пробеге более 6 тыс. км, а шины 12,00-20 — более 10 тыс.

Бланкер.ру

Приснятиишины с эксплуатации в графу «Причины снятия шины с эксплуатации»карточкиучетазаписываютсяееполныйпробег, техническоесостояние,куданаправляетсяшина(времонт,на восстановление или в утиль). Принаправлениишинынавосстановление или в утиль карточка учетаподписываетсяпредседателемкомиссии(главныйинженер или руководительпредприятия)ичленамикомиссии.Вданномслучае карточка учета является актом списания шины и основанием для решения вопросаовыплатеводителювознаграждениязасдачушинына восстановление и пробег сверх нормы или принятия мер за недопробег в соответствии с действующими в организации положениями. Нашины,поступившиепослевосстановления,заводятся новые карточки учета их работы. Дляопределенияпробегашиннаавтомобилях индивидуального пользованиявладельцамавтомобилейрекомендуетсязаписывать показанияспидометрапри снятии с эксплуатации и установке новых и восстановленных шин.

Установка автошин на транспорт.

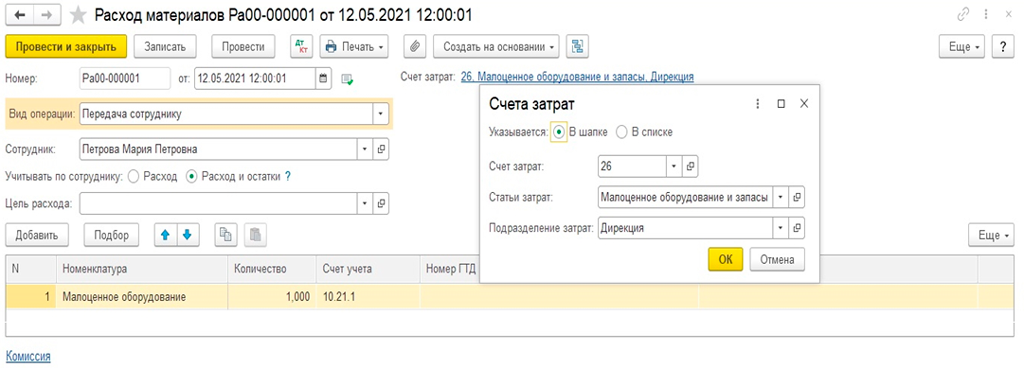

При передаче шин в эксплуатацию (установке на автомобиль) их стоимость списывается с баланса на затраты учреждения. При этом может быть оформлен акт о списании материальных запасов (ф. 0504230) либо ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Решение о применении соответствующего документа должно быть закреплено в учетной политике учреждения.

Далее для осуществления контроля за движением шин их учет ведется на забалансовом счете «Запасные части к транспортным средствам, выданные взамен изношенных» (п. 349 Инструкции № 157н). Указанные операции отражаются следующими бухгалтерскими записями:

|

Казенное учреждение (Инструкция № 162н) |

Бюджетное учреждение (Инструкция № 174н) |

Автономное учреждение (Инструкция № 183н) |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Переданы автошины в эксплуатацию |

|||||

|

1 401 20 272 1 109 хх 272 |

1 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 000 |

|

Приняты на забаланс автошины, установленные на автомобиль |

|||||

|

Забалансовый счет |

Забалансовый счет |

Забалансовый счет |

В учетной политике учреждения необходимо закрепить, в какой оценке автошины будут учитываться за балансом. Возможны два варианта:

-

в условной оценке: 1 шина – 1 руб.;

-

по фактической стоимости приобретения шин.

Также в целях ведения учета сезонных шин к забалансовому счету целесообразно ввести дополнительные субсчета 09-1 «Шины летние» и 09-2 «Шины зимние», а также утвердить соответствующие документы по движению шин: накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или требование-накладную (ф. 0504204).

Порядок отражения в учете, а также документального оформления операций по замене шин (вследствие износа или посезонно) устанавливается в рамках формирования учетной политики.

Автономное учреждение культуры в рамках заключенного договора приобрело комплект летней резины на сумму 20 000 руб. Шины установлены на автомобиль взамен изношенных. Стоимость работ по шиномонтажу составила 1 500 руб. Все расходы производились за счет субсидии на финансовое обеспечение выполнения государственного задания. В соответствии с учетной политикой указанные расходы относятся к прямым затратам.

В бухгалтерском учете отражены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Приняты автошины к учету |

4 105 36 000 |

4 302 34 000 |

20 000 |

Отгрузочные документы поставщика, приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) |

|

Погашена задолженность перед поставщиком |

4 302 34 000 |

4 201 11 000 Забалансовый счет 18 |

20 000 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Отражены расходы на шиномонтаж |

4 109 60 225 |

4 302 25 000 |

1 500 |

Акт приема-сдачи выполненных работ |

|

Погашена задолженность перед автомастерской |

4 302 25 000 |

4 201 11 000 Забалансовый счет 18 |

1 500 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Переданы автошины в эксплуатацию |

4 109 60 272 |

4 105 36 000 |

20 000 |

Акт о списании материальных запасов (ф. 0504230) |

|

Приняты на забаланс автошины, установленные на автомобиль взамен изношенных |

Забалансовый счет |

20 000* |

Бухгалтерская справка (ф. 0504833) |

* Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет комплектующих к автомобилю по фактической цене приобретения.

С целью замены зимней резины на летнюю водителю со склада казенного учреждения культуры отпущен комплект шин в количестве 4 шт. Снятые с автомобиля зимние шины переданы на склад кладовщику. В соответствии с учетной политикой учреждения автошины принимаются на забаланс в условной оценке: 1 шина – 1 руб., а для учета сезонных шин применяются субсчета 09-1 «Шины летние» и 09-2 «Шины зимние».

В бюджетном учете отражены следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Отражена замена зимней резины на летнюю (внутреннее перемещение автошин) |

Забалансовый счет 09-1 м. о. л. – водитель |

Забалансовый счет 09-1 м. о. л. – кладовщик |

4 |

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)* |

|

Забалансовый счет 09-2 м. о. л. – кладовшик |

Забалансовый счет 09-2 м. о. л. – водитель |

4 |

* В учетной политике учреждение вправе предусмотреть оформление движения шин между структурными подразделениями требованием-накладной (ф. 0504204).

Учет сезонных шин может быть организован без отражения операций на забалансовом счете путем приведения соответсвующей информации во внутреннем учетном документе (к примеру, в карточке работы автомобильной шины).

Организация учетного процесса.

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

- формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

- порядок осуществления контроля за рациональным использованием шин;

- перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

- Правил эксплуатации автомобильных шин (АЭ 001‑04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9‑р (далее – Правила № АЭ 001‑04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03‑2609);

- Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199‑1085‑02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

Интеграция с другими системами и сервисами

программном продукте реализована возможность интеграции не только с программами семейства «1С:Предприятие»,

но и со множеством полезных сервисов других разработчиков (рис.17).

Рис.17. Системы и сервисы для интеграции с «1С:УАТ»

С какими сервисами поддерживается интеграция «1С:УАТ»:

-

«Паркоматика» – позволяет загружать в программу «1С» данные о парковках и отражать расходы

на них. Фиксируются данные в специальном документе «Парковка», а проанализировать всю историю

парковок в разрезе транспортных средств и водителей легко можно с помощью одноименного

отчета. -

«Штрафов НЕТ» – применяется для контроля и оплаты штрафов водителей. С помощью сервиса

можно проверить штрафы ГИБДД, АМПП, МАДИ, ПЛАТОН, загрузить данные по штрафам с фото в специальный

документ «Штраф» и произвести оплату по указанным реквизитам. -

ПЛАТОН, АВТОДОР – позволяет загрузить в программу данные по платным дорогам

в соответствующие документы «Отчет системы Платон» и «Отчет системы Автодор» и отразить

расходы. -

Биржа АТИ – используется для размещения на площадке заказов на перевозку грузов

и для загрузки в «1С» предложений перевозчиков. Взаимодействия на бирже происходят между

перевозчиками, грузоотправителями и экспедиторами. -

ГЛОНАССSOFT – предназначена для получения данных из системы спутникового мониторинга

и заполнения путевого листа. Из системы спутникового мониторинга можно загрузить данные о пробеге,

моточасах, маршруте и о расходе ГСМ. -

ППР, ЛУКОЙЛ, ГАЗПРОМНЕФТЬ, РОСНЕФТЬ – позволят загружать данные о заправках с отметками

на карте и вести учет по топливным картам. -

Мобильное приложение – создано для удобства коммуникаций между диспетчером

и водителем/экспедитором. С помощью приложения водитель может работать с документами путевой лист,

заявка на ремонт, маршрутный лист и просто поддерживать общение с диспетчерами. -

Терминал путевых листов – это обычный персональный компьютер или специализированный

терминал, который предназначен для выполнения операций над путевыми листами (печать, заполнение,

закрытие). Терминал подключен к программе 1С и имеет сканер щтрих-кода и считыватель магнитных

карт. -

Интеграция с картографическими сервисами и сервисами маршрутизации – это помощник

в построении оптимальных маршрутов с учетом пробок, заправок и остановок, а также возможность

всегда отследить местонахождение транспортного средства.

Обращаем ваше внимание, что в зависимости от версии программного продукта, например, СТАНДАРТ или ПРОФ,

количество доступных сервисов для интеграции меняется (см. таблицу «Сравнение версий программных

продуктов»)

Подведем итоги

Мы рассказали о функциональном и полезном отраслевом решении «1С» для автоматизации оперативного

и управленческого учета автотранспортных компаний —

«1С:Управление

автотранспортом».

Широкие возможности «1С:УАТ» позволяют планировать оптимальную загрузку машин, регистрировать заказы на

транспорт и вести контроль исполнения рейсов, формировать путевые листы, отражать данные по ДТП и штрафам,

вести комплексный учет ГСМ и технологических жидкостей, ТО и ремонтов, формировать различные аналитические

отчеты для контроля и анализа работы транспорта и многое другое. Система поддерживает интеграцию не только с

программами семейства «1С», но и со множеством полезных сервисов других разработчиков.

Карточка учета работы автомобильной шины образец заполнения – Портал по безопасности

Предприятия, на балансе которых имеются автотранспортные средства, в обязательном порядке ведут учет всех расходных материалов, необходимых для эксплуатации и поддержания должного технического состояния транспорта. Один из видов учета – контроль движения автомобильных шин. Поступление, эксплуатация и выбытие фиксируется составлением карточки учета работы автомобильной шины.

Такой метод контроля позволяет определять весь спектр применения и использования ресурса. Пример составления карточки В документе отражаются данные по каждой единице автомобильной шины, а также указывается, за каким именно транспортным средством она закреплена. Для ежемесячного контроля эксплуатации в карточке учета делаются отметки о пробеге автомобиля.

Таким образом отслеживается техническое состояние ресурса и определяется, возможна ли дальнейшая эксплуатация шин.

Каждое предприятие, за которым закреплено транспортное средство, обязано контролировать расход материалов, используемых для работы и для поддержания авто в исправном техническом состоянии. В том числе ведется и учет автомобильных шин. Для этого заводится специальный документ.

- 1 Основные пункты документа

- 2 В каком случае автошина подлежит списанию

Основные пункты документа Для заполнения бланка назначается ответственное лицо из технического отдела предприятия.

Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя. Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре.

Сайт пожарных | пожарная безопасность

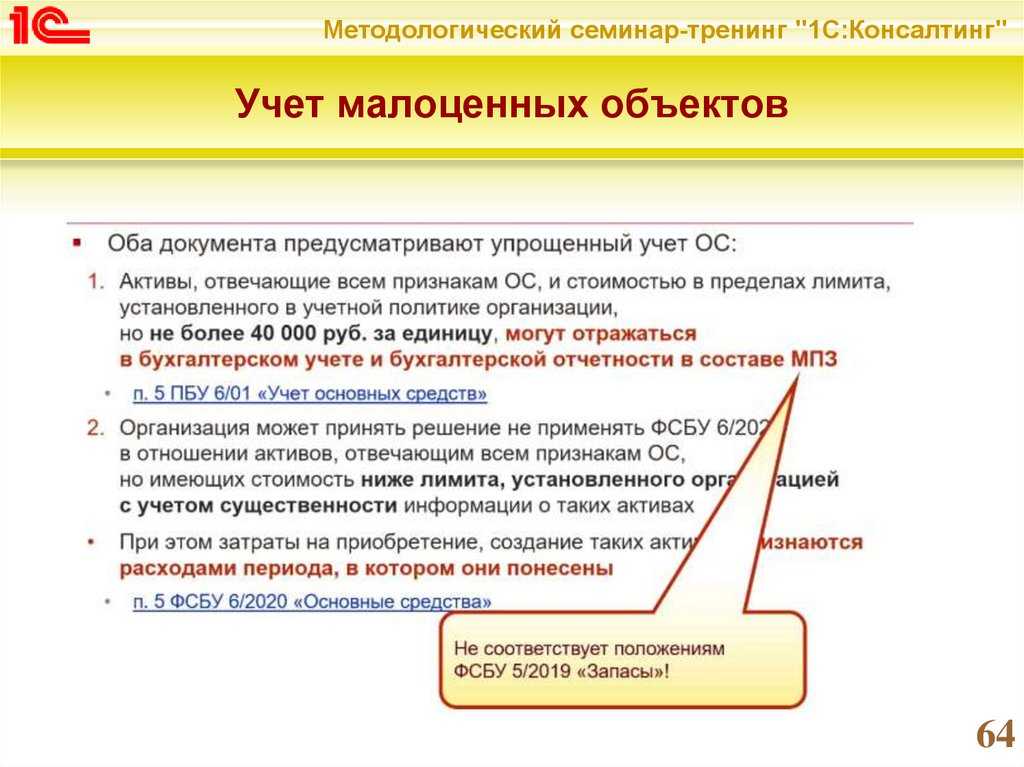

Приобретение автомобильных шин Имущественный объект можно рассматривать в бухучете в качестве основного средства только в том случае, если он используется в качестве средства труда при производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации ( п. 4 ПБУ 6/01 , п.

46 Положения по ведению бухгалтерского учета и бухгалтерской отчетности , п. 2 Методических указаний , утв. Приказом Минфина России № 91н от 13 октября 2003 г.).

Поскольку шины нельзя использовать отдельно от автомобиля, то приобретенный вместе с автомобилем комплект (включая запасную шину) учитывается в его первоначальной стоимости ( п.

10 Методических указаний , утв. Приказом Минфина России № 91н от 13 октября 2003 г.).

Списание автошин

Приобретаемые отдельно от автомобиля комплекты шин (для другого сезона, для замены изношенного комплекта или в качестве запаса) следует учитывать в составе материалов на счете 10.5 «Запасные части» ( п. 42 Методических указаний , утв.

Приказом Минфина России № 119н от 28 декабря 2001 г., Инструкция к Плану счетов ). Вывод: автомобильные шины, которые приобретены отдельно от транспортного средства, следует учитывать в составе материально-производственных запасов (в соответствии с ПБУ 5/01 ).

При этом стоимость шин и срок их полезного использования значения не имеют. Отразить приобретение автомобильных шин нужно с использованием дебета счета 10.

5 «Запасные части» и кредита счета 60 «Расчеты с поставщиками и подрядчиками» ( счета 76 «Расчеты с разными дебиторами и кредиторами»).

Карточка учёта автомобильной шины

Обозначение (размер) шины Модель шины ГОСТ или ТУ на шину Порядковый (заводской) номер Дата изготовления (неделя, год) Индекс несущей способности или норма слойности Эксплуатационная (гарантийная) норма пробега Завод — изготовитель новой шины или шиноремонтное предприятие Наименование автотранспортного предприятия Марка и модель автомобиля (прицепа), его государственный номер Показания спидометра при установке шины, тыс. км Дата Пробег шины, тыс. км (с точностью до 0,1 тыс. км) Техническое состояние шины при установке Причины снятия шины с эксплуатации Остаточная высота рисунка протектора в мм Подпись водителя установки шины на ходовое или запасное колесо снятия шины за месяц с начала эксплуатации Ответственный за учет работы шины Ф.И.О.

Модуль для «1С:ERP»

Если в организации уже используется или планируется использовать программный продукт на базе

«1С:ЕRP.Управление предприятием»

или «1C:ERP. Управление холдингом» и есть потребность в автоматизации учета управления автотранспортом,

то «1С:Управление автотранспортом. Модуль для ERP» будет незаменим. Модуль бесшовно интегрируется

в автоматизированную систему, расширяя ее функциональные возможности.

Совместно с программой 1С:ERP» модуль позволяет решить ключевые задачи:

- планировать работы транспорта;

- вести учет ремонтов, прохождения технического обслуживания;

- эффективно управлять затратами на содержание автопарка;

- автоматически осуществлять расчет тарифов на услуги;

- вести учет заказов на ТС;

- вести учет работы водителей;

- отслеживать штрафы и ДТП;

- формировать путевые листы;

- анализировать финансовые составляющие.

Принятие автошин к учету.

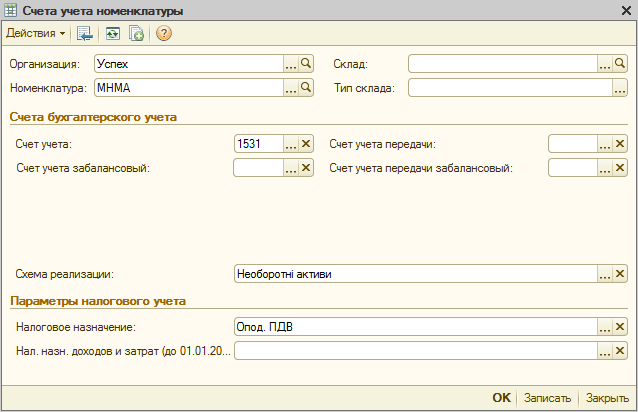

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

|

Казенное учреждение (Инструкция № 162н*) |

Бюджетное учреждение (Инструкция № 174н**) |

Автономное учреждение (Инструкция № 183н***) |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Отражены расчеты по приобретению автошин… |

|||||

|

…в безналичном порядке |

|||||

|

1) без авансирования по контракту |

|||||

|

1 302 34 830 |

1 304 05 340 |

0 302 34 830 |

0 201 11 610 |

0 302 34 000 |

0 201 11 000 |

|

2) при авансировании по контракту |

|||||

|

1 206 34 560 1 302 34 830 |

1 304 05 340 1 206 34 660 |

0 206 34 560 0 302 34 830 |

0 201 11 610 0 206 34 660 |

0 206 34 000 0 302 34 000 |

0 201 11 000 0 206 34 000 |

|

…наличными деньгами |

|||||

|

1 208 34 560 |

1 201 34 610 |

0 208 34 560 |

0 201 34 610 |

0 208 34 000 |

0 201 34 000 |

|

Сформирована фактическая стоимость автошин, приобретенных… |

|||||

|

…у поставщика |

|||||

|

1 106 34 340 |

1 302 хх 730 |

0 106 34 340 |

0 302 хх 730 |

0 106 34 000 |

0 302 хх 000 |

|

…через подотчетное лицо |

|||||

|

1 106 34 340 |

1 208 хх 660 |

0 106 34 340 |

0 208 хх 660 |

0 106 34 000 |

0 208 хх 000 |

|

Приняты к учету автошины… |

|||||

|

…по фактической стоимости |

|||||

|

1 105 36 340 |

1 106 34 340 |

0 105 36 340 |

0 106 34 340 |

0 105 36 000 |

0 106 34 000 |

|

…по стоимости приобретения (при отсутствии дополнительных расходов) |

|||||

|

1 105 36 340 |

1 302 34 730 1 208 34 660 |

0 105 36 340 |

0 302 34 730 0 208 34 660 |

0 105 36 000 |

0 302 34 000 0 208 34 000 |

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.