Что нужно знать об СБП: главное

- Пользоваться СБП можно в том случае, когда она настроена и у отправителя, и у получателя.

- Благодаря СБП можно не только переводить деньги физлицам, но и оплачивать покупки через QR-код.

- Моментальный возврат средств при неправильном переводе без участия получателя оформить нельзя, а вот вернуть деньги за покупки у продавцов можно. Процедура в последнем случае стандартная: оформляете возврат, а продавец отменяет покупку в кассе.

- Деньги, переведенные через СБП, поступают на счет моментально.

- Лимит по переводам каждый банк устанавливает сам. Но общие правила такие: в месяц без комиссии можно перевести в сумме не больше 100 тыс. рублей. Дальше будет взиматься комиссия в размере 0,5% от суммы, но не больше 1,5 тыс. рублей за один раз.

- Обычно финансовые организации не разрешают переводить через СБП деньги с кредитной карты.

- В некоторых банках СБП подключена по умолчанию, в других нужно делать это вручную.

- Внимательно перепроверяйте номер и имя человека при переводе средств.

- Не сообщайте никому иные данные, кроме номера телефона, имени и первой буквы фамилии. Для перевода по СБП этого достаточно.

- Если вы потеряли бумажный или электронный носитель с паролем к приложению, заблокируйте счета и карты.

- При утере телефона с установленным СБПэй заблокируйте номер через обращение к оператору.

Что указать в договоре

Когда плательщик НПД оказывает услуги ИП, сделку можно согласовать устно или составить договор. Но если планируется сотрудничество с организацией, то письменное соглашение требуется в обязательном порядке. Тип документа будет зависеть от вида услуги. С плательщиком НПД можно заключить договор на:

- какие-либо работы;

- авторских заказ;

- куплю-продажу и прочее.

В любом бумажном соглашении обязательно должны быть указаны:

- способ расчёта: наличные или перевод;

- ФИО, адрес, ИНН и полные реквизиты счёта исполнителя;

- Условия: предоплата, постоплата;

- сроки оказания услуги.

Также в договоре нужно прописать, что исполнитель является самозанятым и имеет право на НПД. Это поможет в случае проверки объяснить, почему организация не платит за него налоги и взносы.

Суть мошеннической схемы

Злоумышленники регистрируют фирму-однодневку с названием известной компании, предлагают заказчикам товары или услуги, а для платежа присылают реквизиты настоящего контрагента – за исключением расчетного счёта. Рассмотрим на примере. На рынке действует организация «Берёзка», которая занимается поставкой бумаги. Компания существует давно и зарекомендовала себя в качестве надёжного контрагента. Мошенники регистрируют фирму-однодневку с таким же названием. Возможно, даже дублируют сайт компании, и выходят на заказчиков. С заказчиком заключают договор, высылают счёт и реквизиты. Всё как положено, вот только ИНН указан реально существующей на рынке организации, а расчётный счёт принадлежит мошенникам, которые создали компанию с таким же названием.

Заказчик проверяет компанию по ИНН и убеждается в её реальности: у неё есть оборот, есть штат, фирма зарегистрирована давно. Если он не сверит расчётный счёт, который прислали аферисты, с реальным, подозрений не возникнет. Даже если заказчик сверит счета и найдёт расхождения, это вряд ли его смутит, ведь у крупной компании может быть несколько расчётных счетов. В итоге деньги уходят злоумышленникам.

Основания для оплаты

Если отношения юридического лица и самозанятого оформлены документарно, после выполнения работы обе стороны должны подписать акт. Это нужно, чтобы закрыть сделку и подтвердить факт оказания услуги. Как только подписи поставлены, ООО может платить самозанятому оговоренную сумму.

Но если материальный результат работы отсутствует, без акта вполне можно обойтись. При оказании консультаций, юридических и бухгалтерских услуг он вообще не нужен. Для оплаты самозанятому необходимо выставить юридическому лицу счёт и указать свои реквизиты. Официального шаблона для этого нет, за основу можно взять счет ИП. Для бухгалтерии это будет достаточным основанием для оплаты услуги.

Для упрощения процесса можно подписать с самозанятым договор-счёт, где сразу будут указаны и условия сделки, и реквизиты для оплаты.

Как организовать прием платежей от юридических лиц и ИП из России

Прием платежей от юридических лиц и ИП осуществляется иначе. Расчеты электронными деньгами запрещены, принимать оплату можно только на расчетный счет. Для безналичных расчетов в соответствии с

касса не нужна. Достаточно договора, акта выполненных работ и счета.

Можно организовать прием платежей от юридических лиц через специализированный сервис, например,

. Посредник за вас принимает оплату по безналу и берет на себя документооборот: формирует договор, счет, акт и при необходимости доставляет оригиналы документов в любой уголок России. Если ваш продукт покупают в том числе госструктуры, сервис оформит такие сделки должным образом: предоставит необходимый комплект учредительных документов, обеспечит обмен оригиналами и прием оплат, рассчитает налоги. Он решает за вас бумажные вопросы в обмен на комиссию 5 – 7,5%.

Критерии выбора онлайн-кассы для юридических лиц

Соответствие требованиям законодательства.

Убедитесь, что выбранная онлайн-касса полностью соответствует законодательным требованиям, например, № 54-ФЗ.

Функциональность.

Проверьте возможности выбранной ККТ. Убедитесь, что она поддерживает все необходимые вам функции, такие как расчёт и печать чеков, отчётность, учёт товаров и услуг, возвраты и т. д.

Надёжность и безопасность.

Безопасность и надёжность онлайн-кассы являются важными критериями выбора. Убедитесь, что у поставщика услуг есть хорошая репутация, обеспечивается защита данных и система резервного копирования.

Цена и тарифы.

Сравните стоимость использования онлайн-кассы. Также учтите дополнительные расходы – комиссия, плата за обслуживание, поддержку и обновления.

Пользовательский интерфейс и удобство использования.

Проверьте, насколько интуитивно понятные настройки и насколько скоро вам будет привыкать к работе с этой системой.

Техническая поддержка.

Узнайте, какую техническую поддержку предлагает поставщик

Важно, чтобы в случае возникновения проблем или вопросов во время использования онлайн-кассы вы могли обратиться за помощью к экспертам и получить оперативный отклик.

Интеграция с другими программными решениями.

Если у вас уже есть программное обеспечение или система учёта, обратите внимание на возможность интеграции выбранной ККТ с ними. Это позволит автоматизировать процессы и упростить ведение бизнеса.

Как отозвать перевод и вернуть деньги за покупку

К сожалению, СБП не предусматривает возможности автоматически вернуть деньги, если произошла ошибка в реквизитах. Поэтому перед отправкой средств нужно внимательно перепроверять номер телефона и имя человека, которому вы отправляете деньги. Для оформления возврата средств нужно разрешение получателя и банка.

Так что если вы неправильно перевели деньги, может помочь только личное обращение к получателю с просьбой вернуть их обратно. Если он не согласится, то банк все равно не сможет это сделать без его участия.

А вот оплата товаров или услуг может вернуться через тот же сервис, если вы оформите возврат у продавца.

Перевод средств клиента на карту агента: риск для обоих

Владимир Казак, ведущий юрист компании Юристы для турбизнеса Байбородин и партнеры:

«При указанном способе оплаты одно физическое лицо со своей карты переводит денежные средства второму физическому лицу, при этом получатель платежа не является турагентом, заключившим „Договор о реализации туристского продукта“ с Заказчиком (туристом). Физлицо, получившее денежные средства от Заказчика (туриста) обязано внести их в кассу турагента или на расчетный счет ТА, в противном случае, туристский продукт не считается оплаченным».

Менеджеры турагентства чаще всего снимают деньги в банкомате, а затем вносят в кассу, чтобы не терять на эквайринге. Однако с точки зрения контролирующих органов такие финансовые операции, особенно при достаточно большой частоте, могут трактоваться как как схема ухода от налогов или обналичка, поясняют эксперты.

Риск для агента:

- Если физическое лицо будет регулярно получать на свою банковскую карту денежные средства, то, как минимум, налоговые органы могут квалифицировать поступление указанных средств как доход физического лица и обязать указанное физическое лицо оплатить НДФЛ в размере 13%.

- Как максимум, возникнет вопрос о привлечении получателя денежных средств к незаконной предпринимательской деятельности.

Риск для туриста:

При возникновении споров в суде заказчику (туристу) будет сложно доказать факт оплаты туристского продукта турагенту.

Кейс из судебной практики /раскрыть текст/

Гражданское дело № 02-2331/2017 рассмотренное Солнцевским районным судом города Москвы. Суд не признал платеж, произведенный Заказчиком (туристом) физическому лицу, фактом оплаты туристского продукта турагенту. При рассмотрении апелляционной жалобы Заказчика (туриста) в Московском городском Решение Солнцевского районного судом города Москвы было оставлено без изменений, а апелляционная жалоба Заказчика (туриста) без удовлетворения.

Кроме того, нередко случается так, что банки блокируют операции по картам физлиц, если значительные переводы средств вызывают сомнения. Управляющий партнер юридического агентства «Персона Грата» Георгий Мохов также поделился с Profi.Travel реальными кейсами, с которыми столкнулся в работе. Так, сотрудник агентства через личную карту пытался перевести значительную сумму за тур, однако банк отказал в выполнении операции, заблокировал онлайн кабинет и потребовал договор, на основании которого производится расчёт.

Георгий Мохов, управляющий партнер юридического агентства «Персона Грата»:

«Конечно, юридически можно обосновать, почему одно физлицо переводит средства другому: это может быть договор займа или его возврат, но турагенты не обосновывают эти расчеты, а просто переводят деньги. Если это происходит систематически, то банк может отнести операции к подозрительным с точки зрения 115 закона О противодействии легализации (отмыванию) доходов. Сейчас с обналичкой ведется активная борьба. Конечно, никто в банковском секторе всерьёз не озадачен вопросом кому какие деньги на карту приходят, за этим пристально не следят, но если речь идет о больших суммах, и тем более они обналичиваются или уходят за границу, то банковские операции по карте попросту приостанавливают до выяснения обстоятельств».

Банки не всегда проверяют реквизиты

Для перевода контрагенту заказчики используют стандартный набор реквизитов: БИК банка, корреспондентский счёт банка, расчётный счёт, наименование и ИНН получателя. Но банки не всегда сверяют все эти реквизиты. А решение об отказе в перечислении средств или переводе принимает банк.

Если наименование и расчётный счёт совпадают, иногда кредитные организации не проверяют, соответствует ли названию получателя и номеру р/с указанный ИНН. Этим и пользуются мошенники.

Если же банк увидел, что расчётный счёт и ИНН принадлежат разным компаниям, такой платёж он не пропустит. Но будет ли банк сверять эти сведения, зависит от используемых финансовой организацией правил по зачислению платежей.

Особенности бухгалтерского учета в Saas-компаниях

Если среди ваших заказчиков есть физлица из России и других стран, в соответствии с 54-ФЗ вы обязаны использовать онлайн-кассу и вести кассовый учет. Иногда этого удается избежать, например, если работать через агрегатор, который выдает чеки покупателям от своего имени. В остальных случаях лучше заручиться квалифицированной поддержкой, чтобы избежать ошибок и переплат.

Мы в чат-бухгалтерии Фингуру имеем опыт работы с IT и SaaS компаниями и знаем специфику такого бизнеса. Поможем:

- Сформировать модель приема кассовой выручки в вашем сервисе, выбрать оператора фискальных данных и технику, которая обеспечит бесперебойный круглосуточный прием денег.

- Организовать учет эквайринговых платежей.

- Наладить прием оплат из-за границы и без проблем проходить валютный контроль.

Преимущества работы с нами:

- Общаться с бухгалтером и обмениваться с ним документами будете в чате, доступном в личном кабинете на сайте и мобильном приложении. Никаких звонков и личных встреч — экономим ваше время.

- Достаточно вовремя присылать сканы или фото необходимых бумаг и подтверждать сформированные бухгалтером в клиент-банке платежки. Остальное, включая обработку требований налоговой, делаем мы.

- Есть чат-бот, который круглосуточно и без выходных выполняет простые поручения. Например, может оформить всё необходимое для отправки сотрудника в отпуск без участия специалиста.

- Страхуем от бухгалтерских ошибок и их последствий на миллион рублей.

- Выделяем троих бухгалтеров (по зарплатам, налогам и первичке) с опытом работы в вашей сфере и персонального помощника.

- Всё это стоит от 3 650 рублей в месяц для ИП или от 7 300 рублей в месяц для ООО. В десятки раз дешевле одного штатного специалиста!

Как подтвердить факт оплаты

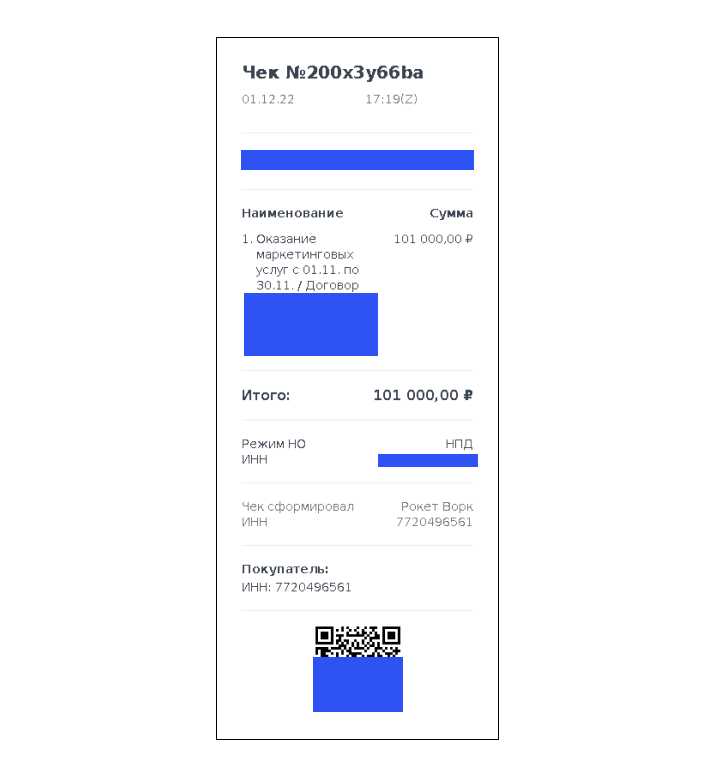

Официальный отчётный документ самозанятого – это чек, который:

- является подтверждением факта получения денег;

- формируется после получения оплаты;

- может быть предоставлен в электронном или бумажном виде.

Вся необходимая информация для оформления чека есть в договоре и уведомлении от банка, в приложении нужно указать:

- ФИО предпринимателя;

- ИНН;

- официальное название компании заказчика.

Чек от самозанятого:

Чаще всего для создания чека плательщики НПД используют приложение «Мой налог». Но это также можно сделать через:

- банк, в котором у самозанятого есть счёт;

- оператора электронной площадки, через которую работает самозанятый, например, Рокет Ворк.

Самозанятый не имеет права объединять платежи от разных клиентов в единый чек и вносить в приложение под общей суммой. На каждую оплату придётся формировать отдельное поручение

Организации важно отследить факт получения этого документа и приложить к бухгалтерской отчётности, чтобы при необходимости использовать в качестве доказательства об оплате услуг самозанятого

Как строить финансовые взаимоотношения

Самозанятые могут решать, как им принимать оплату: наличными или по безналичному расчёту. Каждый из вариантов имеет свои особенности и преимущества:

Безналичный расчёт. Плательщики НПД не имеют специального счёта в банке для предпринимательской деятельности. Все переводы зачисляются на карту, но юридическое лицо не может отправлять деньги по её номеру. Чтобы оплатить услугу самозанятого с расчётного счета ООО и официально провести операцию через бухгалтерию, нужно запросить у исполнителя полные реквизиты его банковского счёта:

- ФИО получателя;

- № расчётного счёта;

- наименование банка получателя;

- БИК;

- № корсчёта;

- код подразделения и адрес банка получателя.

Расчёт наличными. Если работа происходит при личном контакте, оплачивать его услуги можно наличными. Но каждая финансовая операция должна быть внесена в бухгалтерскую отчётность, а плательщик НПД обязан предоставить заказчику чек. В противном случае доказать факт оплаты будет невозможно даже через суд. Рассчитываться наличными можно и без договора, но только в случае немедленной сделки.

Что такое Система быстрых платежей

СБП — это сервис от Банка России и Национальной платежной системы. Благодаря ему можно переводить деньги в другой банк, а еще оплачивать товары и услуги с помощью QR-кода. Для перевода не нужно никаких дополнительных данных, кроме номера телефона: ни номера счета, ни имени получателя.

Система заработала в 2019 году. Почти все российские банки, подключенные к СБП Банка России, установили нулевой тариф на переводы в рамках системы. Комиссия не взималась с клиентов в течение первых нескольких месяцев работы. Теперь у многих банков имеются ограничения: до 100 тыс. рублей — без комиссий, свыше — взимается плата до 0,5% от суммы перевода (максимум 1 500 рублей за операцию).

Насколько безопасен сервис

Система быстрых платежей считается надежным способом перевести деньги, даже более безопасным, чем со счета на счет, так как информация о получателе минимизирована: имея лишь номер телефона, никакой мошенник не сможет получить доступ к счету.

К тому же СБП разработана и обслуживается Банком России, здесь учтены все современные требования к системе финансов, в том числе устойчивость к взломам. Конечно, везде бывают исключения: известны случаи атак на банковские приложения. Мошенники подключали человека к СБП и переводили деньги себе на счет. Однако это происходило не из-за недочетов системы, а из-за технических ошибок приложений или при применении социальной инженерии — инструмента злоумышленников, с помощью которого они обманывают людей.

Для перестраховки достаточно соблюдать простые правила безопасности при пользовании СБП:

- основная информация, которой должны владеть те, кто переводит вам средства: номер телефона, ваше имя и первая буква фамилии. Все остальные сведения для переводов не нужны, если у вас их требуют, то, скорее всего, это мошенники;

- если вы потеряли бумажный или электронный носитель с паролем к приложению (или он мог попасть в руки третьим лицам каким-то образом), немедленно позвоните в банк и заблокируйте счета и карты;

- при утере телефона с установленным СБПэй заблокируйте номер через обращение к оператору;

- если вам пришло СМС или электронное письмо с ссылкой на оплату, не переходите по ней.

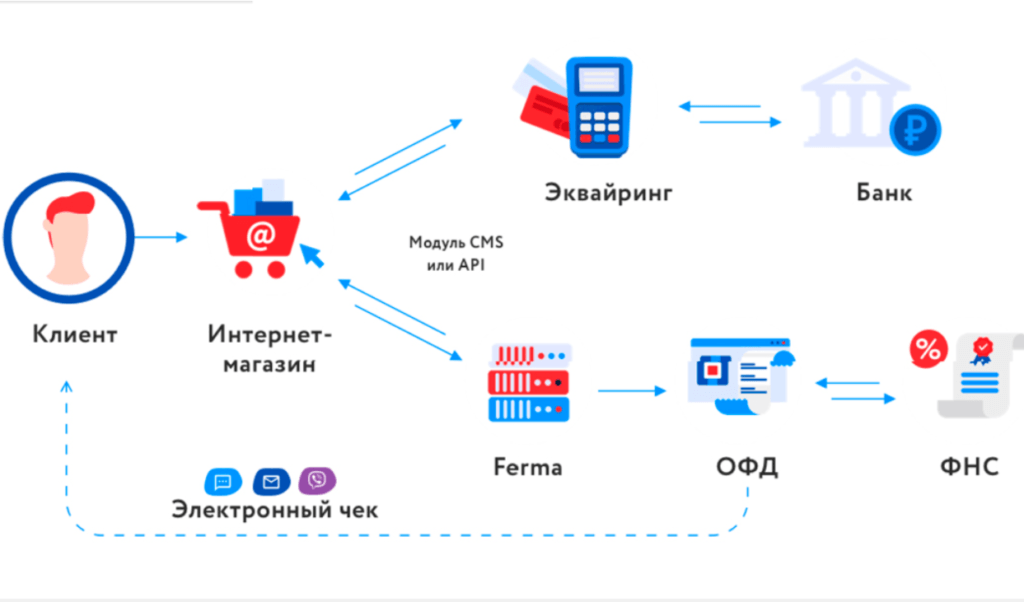

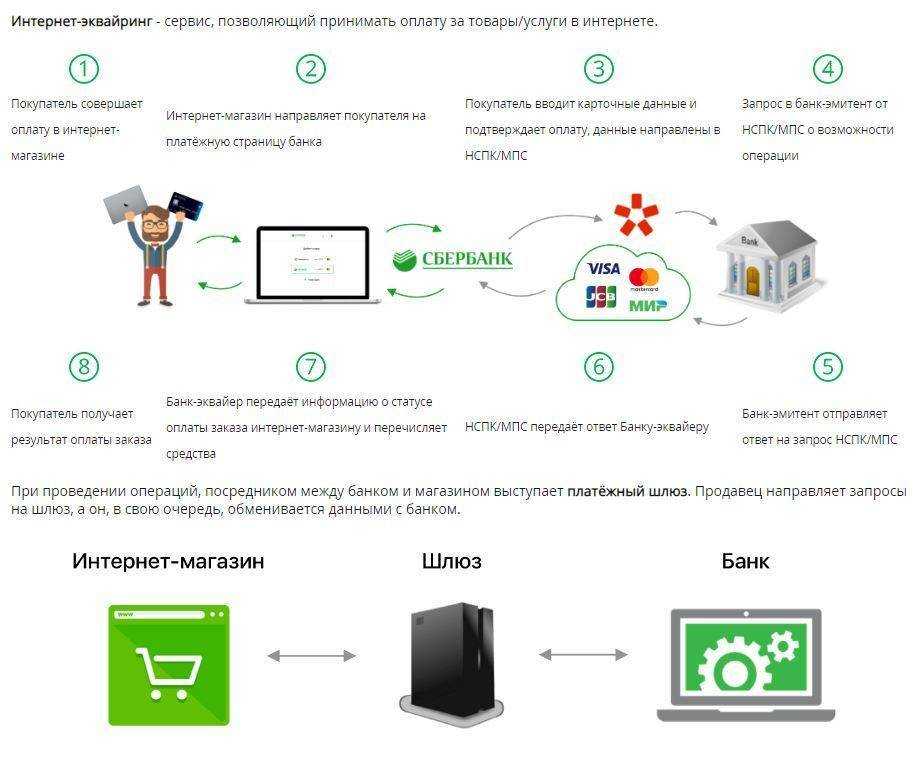

Как принимать онлайн-платежи от физлиц из России

Реализуя продукт физлицам-резидентам РФ, вы в соответствии с

обязаны использовать онлайн-кассу, которая передает информацию о сделках в налоговую, и выдавать покупателям чеки.

За работу без ККТ или прием денег мимо нее предусмотрены штрафы:

- для ИП и должностных лиц — 25 – 50% от суммы, принятой в обход кассы (минимум 10 000 рублей);

- для ООО — 75 – 100% от суммы (минимум 30 000 рублей).

За невыдачу чека покупателю тоже штрафуют:

- ИП и должностных лиц — на 2 000 рублей;

- ООО — на 10 000 рублей.

Соблюсти требования можно двумя путями:

- Выстроить систему приема платежей самостоятельно: выбрать и купить кассу, зарегистрировать ее в налоговой, заключить договор с оператором фискальных данных и банком-эквайером, добавить на сайт возможность оплаты электронными деньгами и т. д.

- Работать через платежный агрегатор, который берет все вопросы на себя в обмен на комиссию.

Давайте рассмотрим плюсы и минусы каждого варианта.

Собственная система приема платежей

Этот путь начинается с покупки онлайн-кассы. Выбрать, зарегистрировать и настроить ее поможет наша статья.

Затем нужно решить, какие способы оплаты будете поддерживать. Чем больше вариантов, тем меньше процент отказов: кому-то удобнее расплатиться картой, кто-то предпочитает PayPal или электронные кошельки.

Оптимальный набор для работы на российском рынке выглядит так:

- банковские карты;

- электронные кошельки: ЮMoney (бывший Яндекс.Деньги), Webmoney, QIWI;

- мобильные платежные сервисы: Apple Pay, Google Pay, Samsung Pay.

Если среди клиентов есть иностранцы, не лишним будет подключить оплату через PayPal.

Важно! Все каналы придется интегрировать с онлайн-кассой. Принимать деньги в обход нее, напрямую на электронный кошелек или счет PayPal, нельзя — это нарушение закона.

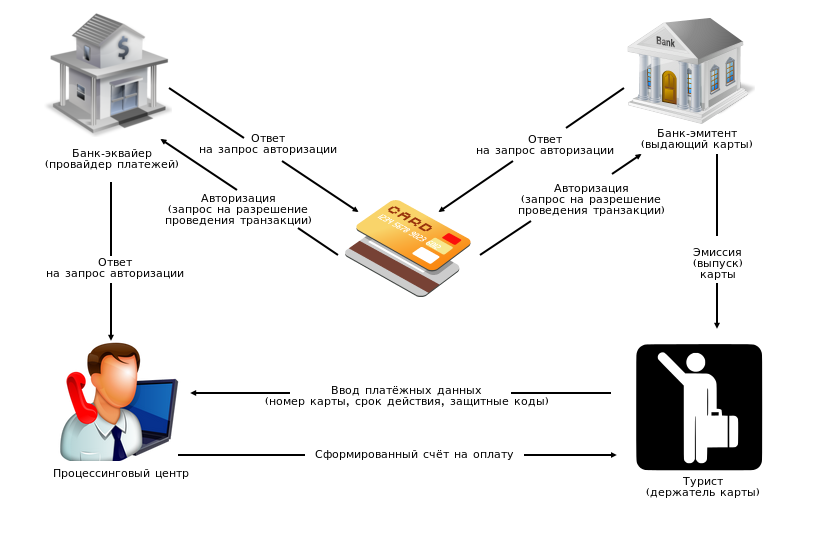

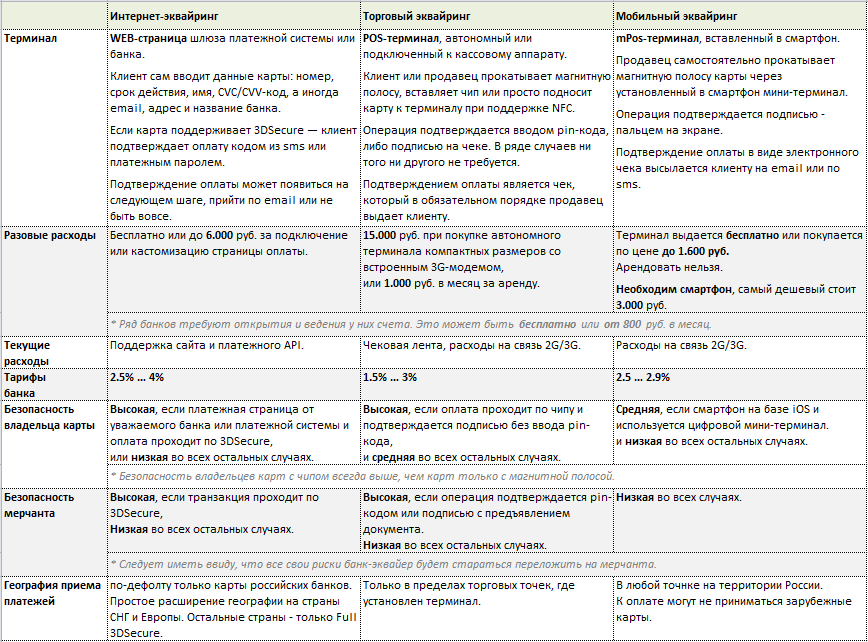

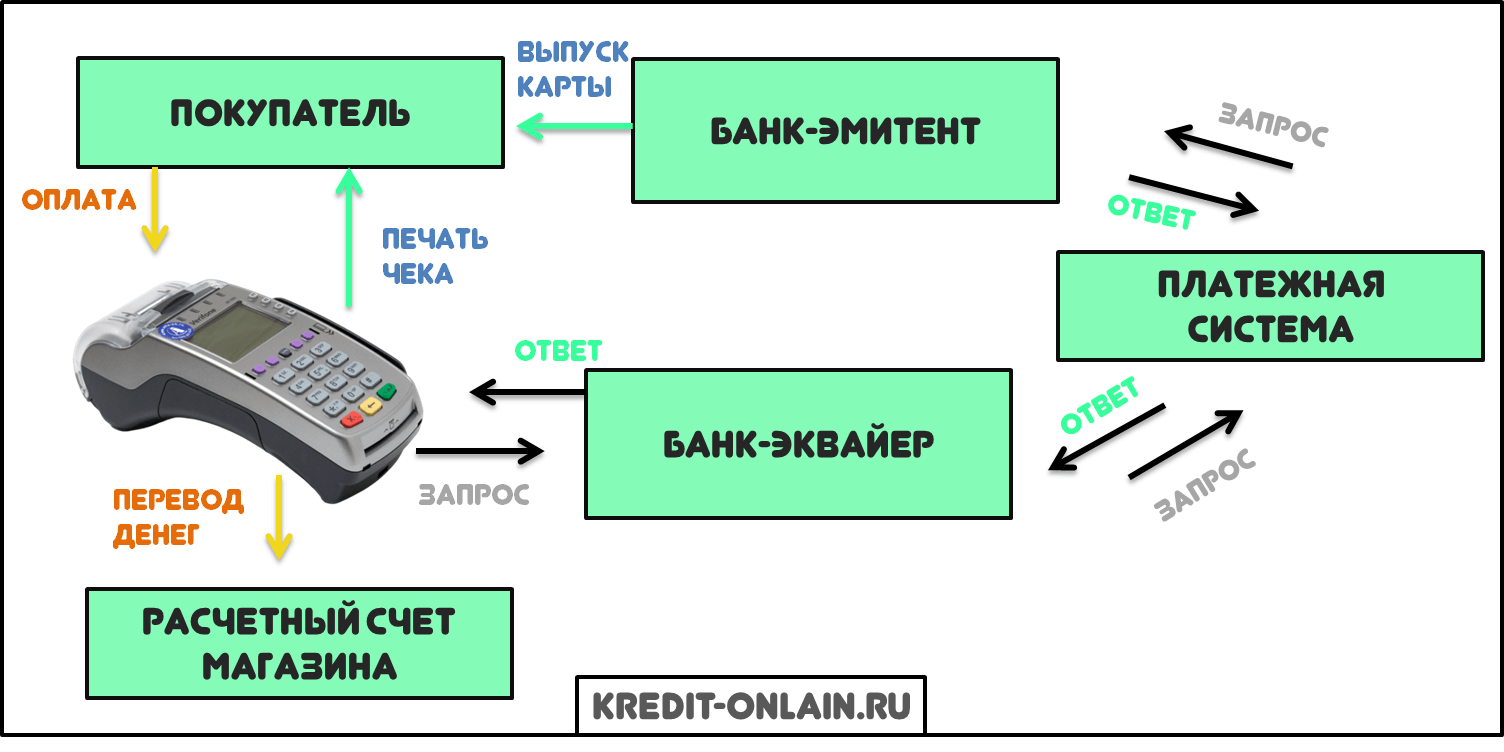

Как выбрать банк-эквайер

Оценивайте предложения по пяти критериям:

- Есть ли готовые API и CMS-решения. Их наличие позволит быстро и легко интегрировать систему с сайтом, не привлекая технических специалистов.

- С какой скоростью обрабатываются платежи. Здесь всё просто: чем быстрее, тем раньше вы получите на расчетный счет деньги.

- Есть ли возможность установить достаточный лимит. Если лимит исчерпан, покупатель не сможет оплатить — система откажет. Лимит должен превышать средний оборот вашей компании.

- Какую комиссию придется платить. Условия зависят от банка — он может брать себе от 1,5 до 3,5% от каждой суммы, оплаченной картой на сайте. Часто ставка привязана к обороту: чем больше зарабатываете, тем она ниже.

- Как банк защищает платежи. Ориентиры: XML-протокол авторизации 3-D Secure, антифрод-системы, стандарты PCI DSS и протокол безопасности HTTPS.

Как подключить эквайринг

Чтобы начать работать, нужно:

- Выбрать банк-эквайер и подать заявку на подключение.

- Предоставить в банк документы: у ИП обычно просят паспорт и свидетельство о регистрации, у юрлиц — учредительные документы.

- Получить плагин или модуль и установить его на сайт.

Как начать принимать платежи с электронных кошельков

Вам понадобится корпоративный кошелек. Чтобы его зарегистрировать, нужно заключить договор с системой, которая имеет статус кредитной организации (например, QIWI). Получив реквизиты кошелька, вы с помощью менеджера банка привязываете его к расчетному счету ИП или ООО. На кошельке можно хранить до 600 000 рублей, а всё, что сверх этой суммы, автоматически перечисляется на счет.

Кошелек нужно синхронизировать с онлайн-кассой, чтобы передавать данные в налоговую и отправлять покупателям чеки. В этом вам помогут специалисты компании-разработчика используемого кассового оборудования.

В течение семи дней после регистрации корпоративного электронного кошелька вы обязаны сообщить об этом в ФНС (

).

Как начать принимать оплаты с помощью мобильных сервисов

Инструкции по подключению найдете на официальных сайтах разработчиков.

Порядок подключения Apple Pay.

Вам может потребоваться помощь технических специалистов

Важно, чтобы сайт соответствовал требованиям Apple, Google или Samsung в плане безопасности.

Оплата на счет по реквизитам

Чтобы не платить комиссии, вы можете принимать деньги от физлиц на счет (Только не забывайте выдавать чеки!). Не все хотят заморачиваться с вводом реквизитов, т. к

есть большой риск ошибиться и отправить деньги не туда, поэтому важно не ограничиваться этим способом и дать покупателям выбор.

Оплата наличными

Наличный платёж между юрлицом и физлицом, который не связан с предпринимательской деятельностью, производится без ограничения суммы. Если наличными будут расплачиваться ЮЛ или ИП, то предельный размер наличных средств устанавливается в законодательном порядке.

Если покупателем является физическое лицо, то способ оплаты не важен. Он может отдать деньги наличными, банковской картой, сделать перечисление из онлайн-банка или электронного кошелька. Продавец в любом случае обязан оформить кассовый документ о продаже (физический или электронный). Более подробно о том, как перейти на электронные чеки, можно узнать в нашем материале.

Если платёж между организациями произведён наличными средствами или с предъявлением корпоративной банковской карты, то необходимо провести оплату через ККТ и выдать покупателю чек.

За не выданные или не отправленные чеки организации или ИП грозит административный штраф в размере:

- 2 000 рублей — для должностных лиц и ИП;

- 10 000 рублей — для компаний.

Онлайн-кассы для юрлиц: обзор моделей

| Эвотор 5i |

Подойдёт для небольших бизнесов и курьерских служб. |

|

Подойдёт для работы ИП и ООО разного профиля. |

|

|

Подойдёт для розницы и предоставления услуг. |

|

|

| АТОЛ 1-Ф |

Подойдёт для салонов красоты, химчистки и других бизнесов, предоставляющих бытовые услуги. |

|

Как указать СБП для получения денег по умолчанию

На одного россиянина в среднем приходится три банковских карты. Как правило, карты привязаны к одному номеру, в таком случае отправитель перевода через СБП может отправить деньги на любую из них. Можно выбрать одну из карт и получать переводы по СБП только на нее: она будет показана отправителю первой в списке. Это нужно сделать в настройках приложения того банка, чью карту вы хотите сделать основной для получения денег. Рассмотрим, как это сделать, на примере «Тинькофф»:

- В мобильном приложении выберите «Еще», перейдите в «Настройки», там нажмите на «Контакты и переводы». Передвиньте ползунок вправо на «Сделать банком по умолчанию в СБП» и подтвердите действие кодом из СМС.

- В личном кабинете интернет-банка выберите «Еще», затем в «Настройки». В блоке «Система быстрых платежей» нажмите на «Подключить» и подтвердите действие кодом из СМС.

Обратите внимание: перевести на другие карты деньги все равно можно: для этого отправителю достаточно выбрать другой банк в списке предложенных

Как защитить себя

- полный адрес с индексом;

- ОГРН и дату присвоения;

- ИНН;

- КПП;

- ФИО руководителя.

Можно бесплатно получить выписку, кликнув на кнопку рядом с карточкой компании.

Чтобы перестраховаться, лучше перед платежом найти по ИНН другие контакты компании, связаться с её представителями и уточнить, правильный ли расчётный счёт был направлен заказчику

Важное правило: получать реквизиты для оплаты по договору следует только от самого контрагента и только по защищённым каналам связи. Также рекомендуем проверить сайт потенциального контрагента

В интернете есть сервисы, с помощью которых можно узнать, как давно был создан сайт.

К сожалению, в настоящее время нельзя отдельно проверить, принадлежит ли расчётный счёт реальной компании или он открыт фирмой-однодневкой. Представители банковского рынка говорят, что создать общую базу проблематично, поскольку открытым остаётся вопрос с раскрытием банковской тайны.

Действительные платёжные реквизиты можно узнать в банке, налоговой или пенсионном фонде. Но эти данные относятся к конфиденциальной информации.

Зачастую добросовестные компании не скрывают свои реквизиты и указывают их прямо на сайте, а также высылают в коммерческих предложениях. Не поленитесь перепроверить сведения перед совершением платежа.

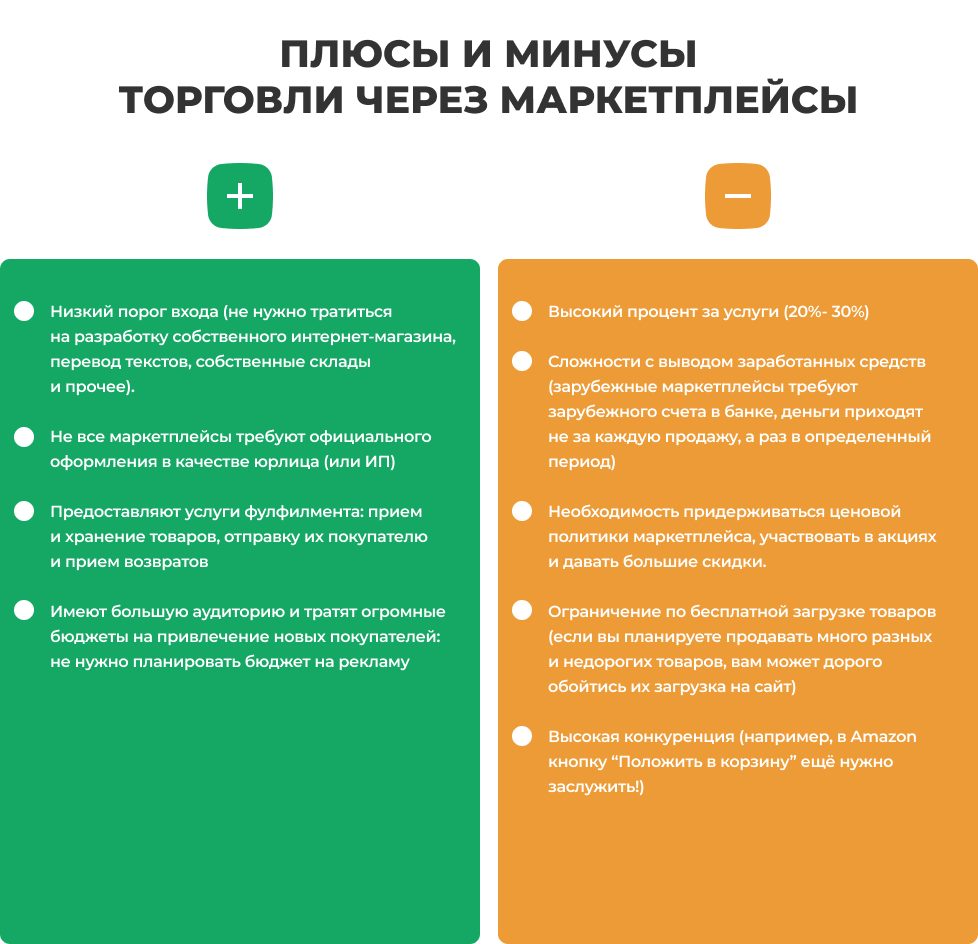

Платежные системы на сайт для оплаты (агрегаторы)

Если вы задумались о том, как принимать онлайн-платежи, но не хотите заключать договора с каждой платежной системой отдельно, выбирайте агрегатор. Такие сервисы дают возможность принимать оплаты картами, электронными деньгами, через PayPal и мобильные кошельки без решения массы организационных вопросов. Самые популярные агрегаторы на российском рынке: Яндекс.Касса, Robokassa, PayKeeper.

Заключать договор об эквайринге с банком не придется. Покупать онлайн-кассу не обязательно — некоторые сервисы предлагают ее арендовать, есть и те, которые являются платежными агентами и выдают чеки от своего имени.

Как выбрать агрегатор

Обратите внимание вот на что:

- Как работает техподдержка. Если она доступна не 24/7, оперативно решить возникшую проблему не получится, что скажется на вашей репутации.

- Как быстро вы получите свои деньги. Средства поступают на счет агрегатора, накапливаются там и с определенной периодичностью переводятся на ваш счет.

- Какие дополнительные возможности имеются. Агрегатор может самостоятельно выдавать покупателям чеки, предлагать индивидуальный дизайн формы оплаты, запоминать платежные данные для регулярного списания денег (если вы работаете по подписной модели) и т. п.

Как подключиться к агрегатору

Достаточно оставить заявку на подключение, предоставить документы и подписать договор. С настройкой системы и ее интеграцией с онлайн-кассой (если актуально) вам помогут сотрудники службы поддержки.