Организация учетного процесса.

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

- формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

- порядок осуществления контроля за рациональным использованием шин;

- перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

- Правил эксплуатации автомобильных шин (АЭ 001‑04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9‑р (далее – Правила № АЭ 001‑04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03‑2609);

- Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199‑1085‑02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

Монтаж автошин на автотранспорт: документальное оформление, проводки

После того, как автодетали приняли к учету, их передают для установки на ТС, т. е. в эксплуатацию. Все связанные с этим операции подлежат фиксации, а вот каким именно образом, при помощи какого документа, – эти и иные особенности процесса определяет учетная политика бюджетного учреждения.

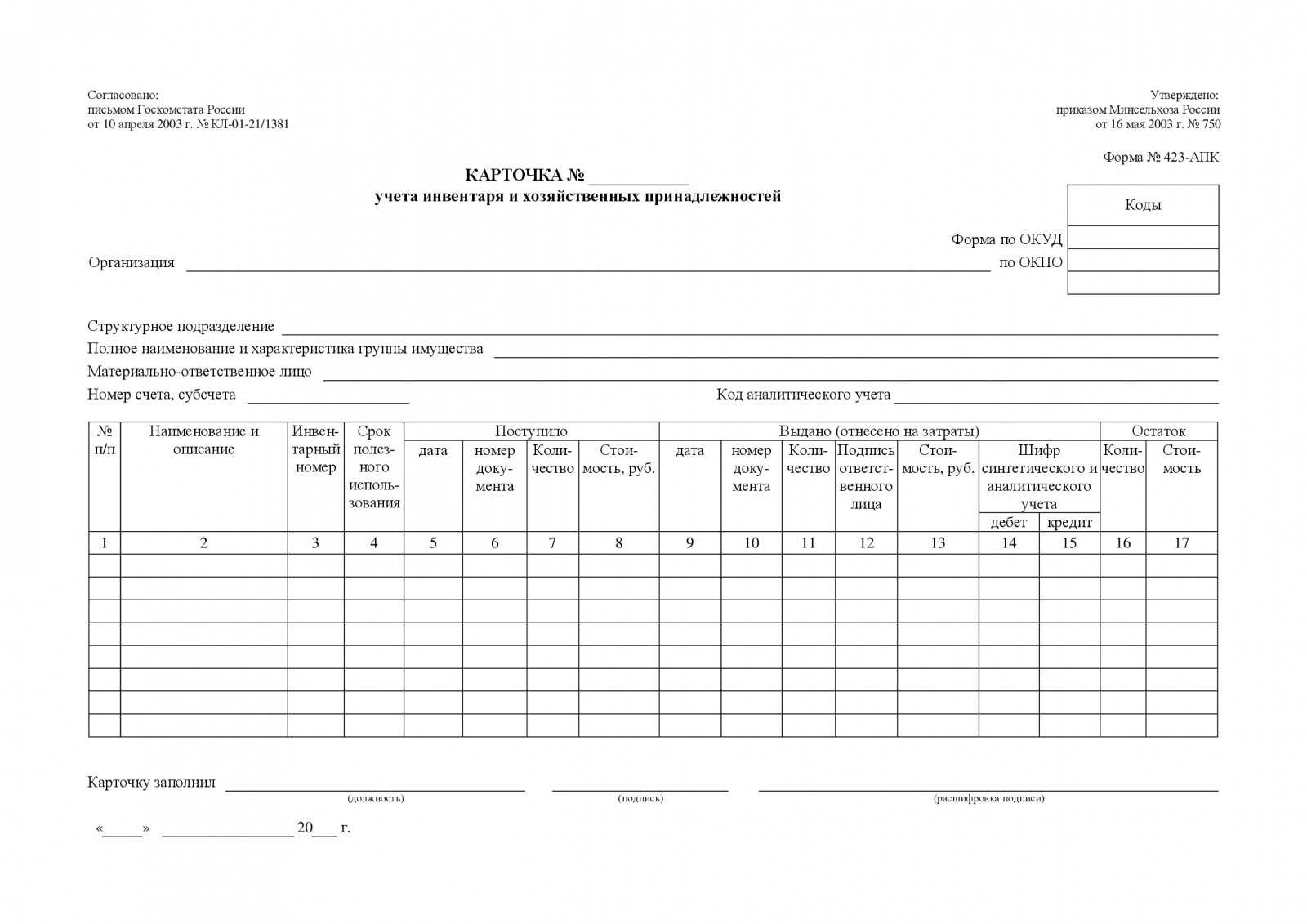

Обращаясь все к тому же Приказу Минфина РФ № 52н, следует напомнить, что для данных целей предусмотрены типовые бланки. Стандартно это форма по ОКУД 0504230 (акт о списании мат. запасов), а также 0504210 (ведомость выдачи мат. ценностей для потребностей учреждения). Помимо них используются накладные (формы по ОКУД 0504204 и 0504102).

Руководствуясь Инструкцией № 147н, бюджетники отображают ключевые операции:

- ДТ 0 401 20 272 КТ 0 105 (ДТ 0 109 хх 272 КТ 36 440) – передача автошин для установки на ТС.

- Заб. сч. 09 – принятие установленных деталей на забаланс.

Заб. сч. 09 можно дополнять субсч. 09-1 («Автошины летние») и, соответственно, 09-2 («Автошины зимние»). Учет сезонных автошин можно вести без применения заб. сч. 09, фиксируя всю информацию в учетной документации. Следует иметь в виду, что замена автошин по причине их износа либо в связи с наступившим новым сезоном отображается также согласно нормам, закрепленным в учетной политике бюджетников.

Установка автошин на транспорт.

При передаче шин в эксплуатацию (установке на автомобиль) их стоимость списывается с баланса на затраты учреждения. При этом может быть оформлен акт о списании материальных запасов (ф. 0504230) либо ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Решение о применении соответствующего документа должно быть закреплено в учетной политике учреждения.

Далее для осуществления контроля за движением шин их учет ведется на забалансовом счете «Запасные части к транспортным средствам, выданные взамен изношенных» (п. 349 Инструкции № 157н). Указанные операции отражаются следующими бухгалтерскими записями:

|

Казенное учреждение (Инструкция № 162н) |

Бюджетное учреждение (Инструкция № 174н) |

Автономное учреждение (Инструкция № 183н) |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Переданы автошины в эксплуатацию |

|||||

|

1 401 20 272 1 109 хх 272 |

1 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 000 |

|

Приняты на забаланс автошины, установленные на автомобиль |

|||||

|

Забалансовый счет |

Забалансовый счет |

Забалансовый счет |

В учетной политике учреждения необходимо закрепить, в какой оценке автошины будут учитываться за балансом. Возможны два варианта:

-

в условной оценке: 1 шина – 1 руб.;

-

по фактической стоимости приобретения шин.

Также в целях ведения учета сезонных шин к забалансовому счету целесообразно ввести дополнительные субсчета 09-1 «Шины летние» и 09-2 «Шины зимние», а также утвердить соответствующие документы по движению шин: накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или требование-накладную (ф. 0504204).

Порядок отражения в учете, а также документального оформления операций по замене шин (вследствие износа или посезонно) устанавливается в рамках формирования учетной политики.

Автономное учреждение культуры в рамках заключенного договора приобрело комплект летней резины на сумму 20 000 руб. Шины установлены на автомобиль взамен изношенных. Стоимость работ по шиномонтажу составила 1 500 руб. Все расходы производились за счет субсидии на финансовое обеспечение выполнения государственного задания. В соответствии с учетной политикой указанные расходы относятся к прямым затратам.

В бухгалтерском учете отражены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Приняты автошины к учету |

4 105 36 000 |

4 302 34 000 |

20 000 |

Отгрузочные документы поставщика, приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) |

|

Погашена задолженность перед поставщиком |

4 302 34 000 |

4 201 11 000 Забалансовый счет 18 |

20 000 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Отражены расходы на шиномонтаж |

4 109 60 225 |

4 302 25 000 |

1 500 |

Акт приема-сдачи выполненных работ |

|

Погашена задолженность перед автомастерской |

4 302 25 000 |

4 201 11 000 Забалансовый счет 18 |

1 500 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Переданы автошины в эксплуатацию |

4 109 60 272 |

4 105 36 000 |

20 000 |

Акт о списании материальных запасов (ф. 0504230) |

|

Приняты на забаланс автошины, установленные на автомобиль взамен изношенных |

Забалансовый счет |

20 000* |

Бухгалтерская справка (ф. 0504833) |

* Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет комплектующих к автомобилю по фактической цене приобретения.

С целью замены зимней резины на летнюю водителю со склада казенного учреждения культуры отпущен комплект шин в количестве 4 шт. Снятые с автомобиля зимние шины переданы на склад кладовщику. В соответствии с учетной политикой учреждения автошины принимаются на забаланс в условной оценке: 1 шина – 1 руб., а для учета сезонных шин применяются субсчета 09-1 «Шины летние» и 09-2 «Шины зимние».

В бюджетном учете отражены следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Отражена замена зимней резины на летнюю (внутреннее перемещение автошин) |

Забалансовый счет 09-1 м. о. л. – водитель |

Забалансовый счет 09-1 м. о. л. – кладовщик |

4 |

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)* |

|

Забалансовый счет 09-2 м. о. л. – кладовшик |

Забалансовый счет 09-2 м. о. л. – водитель |

4 |

* В учетной политике учреждение вправе предусмотреть оформление движения шин между структурными подразделениями требованием-накладной (ф. 0504204).

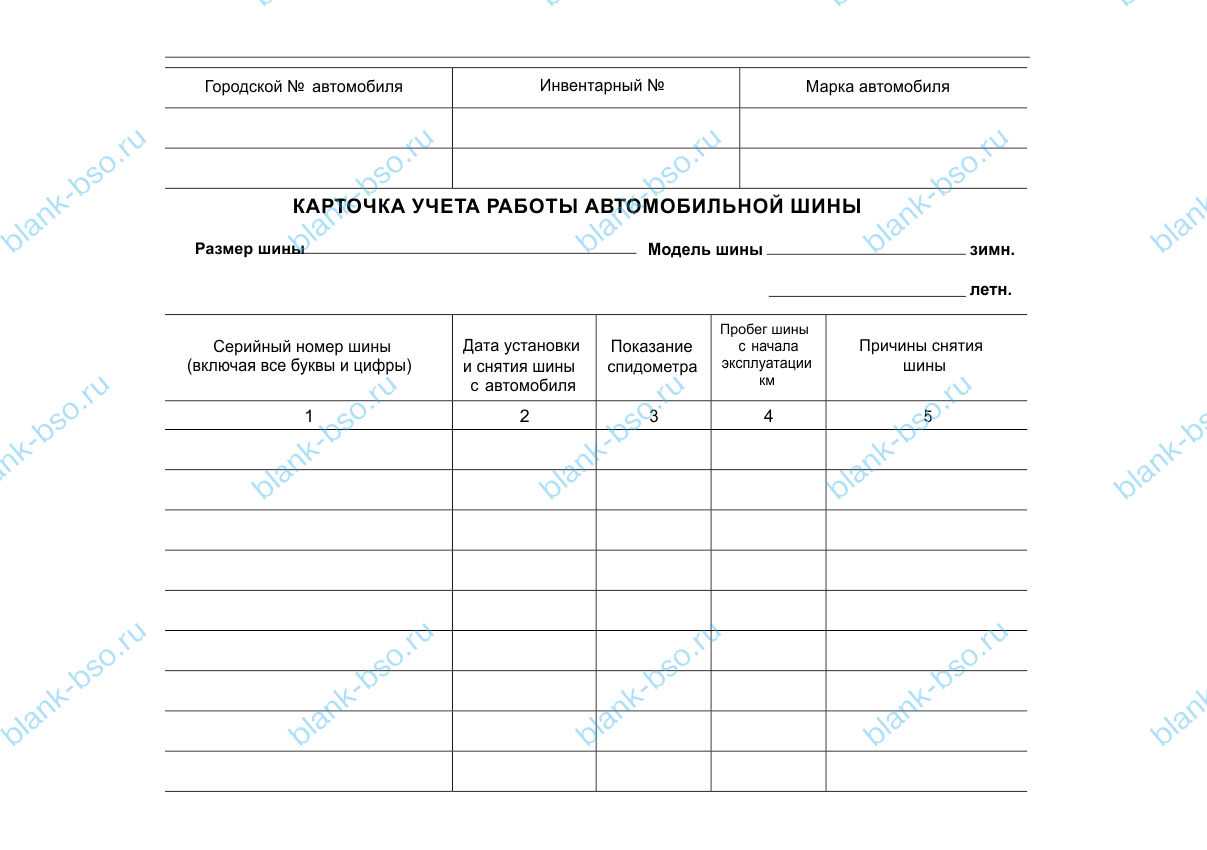

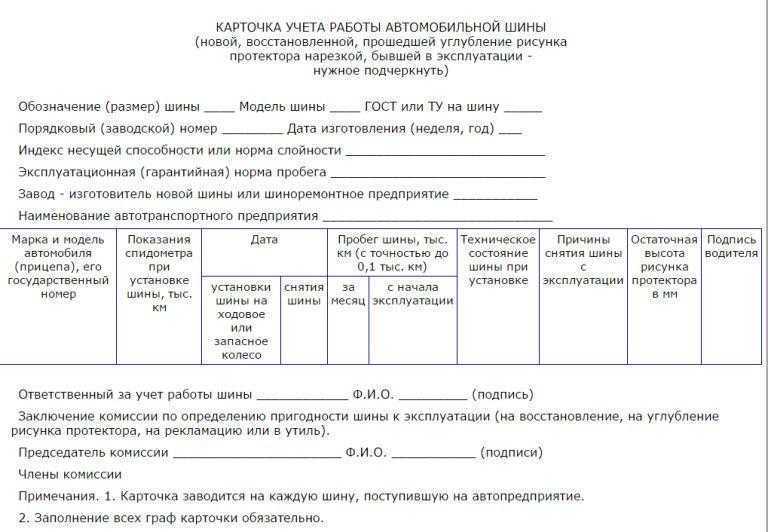

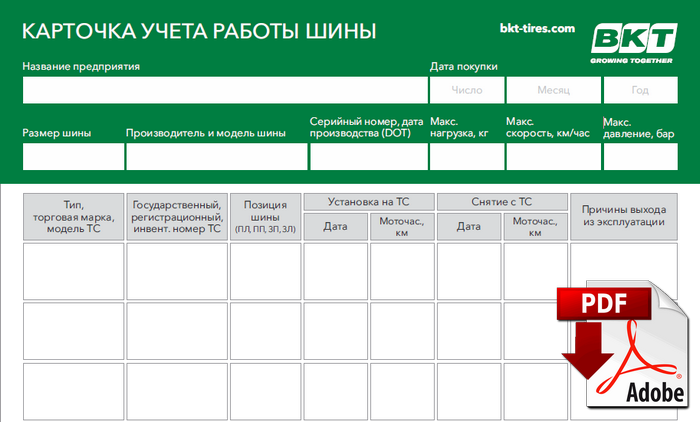

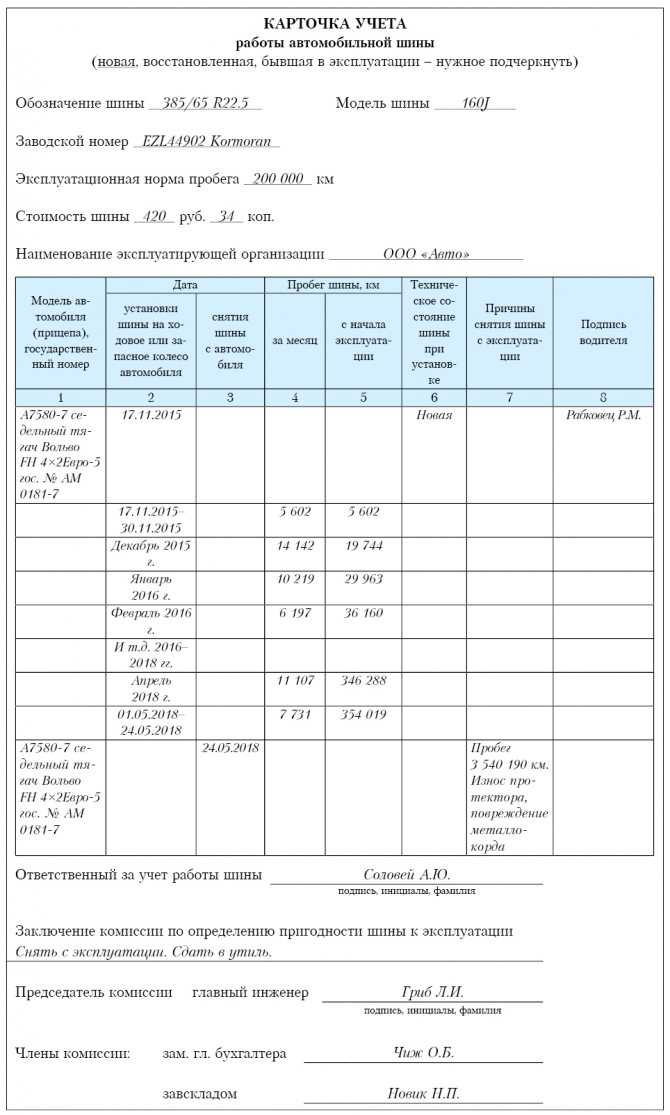

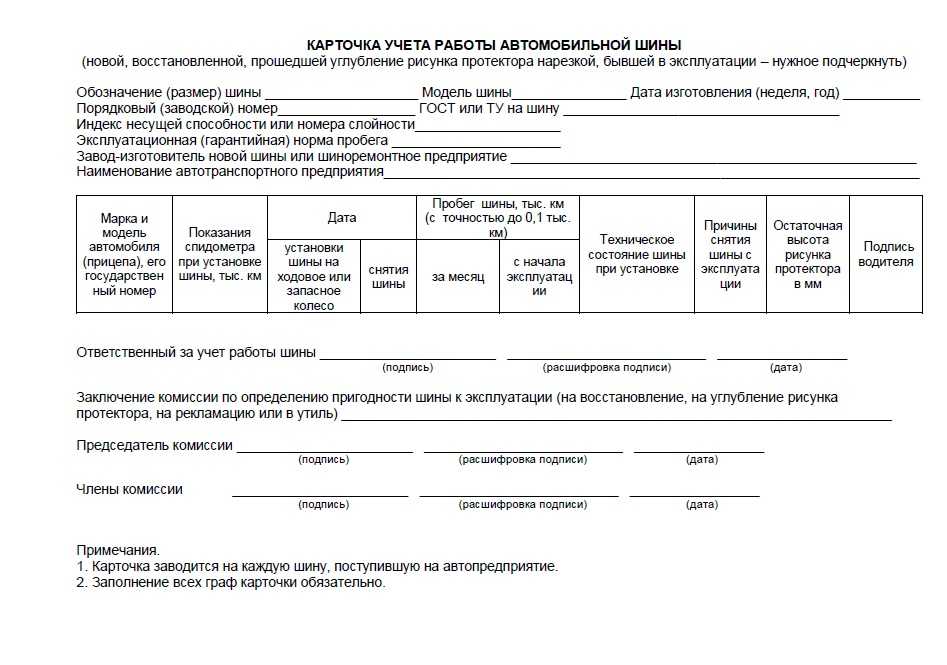

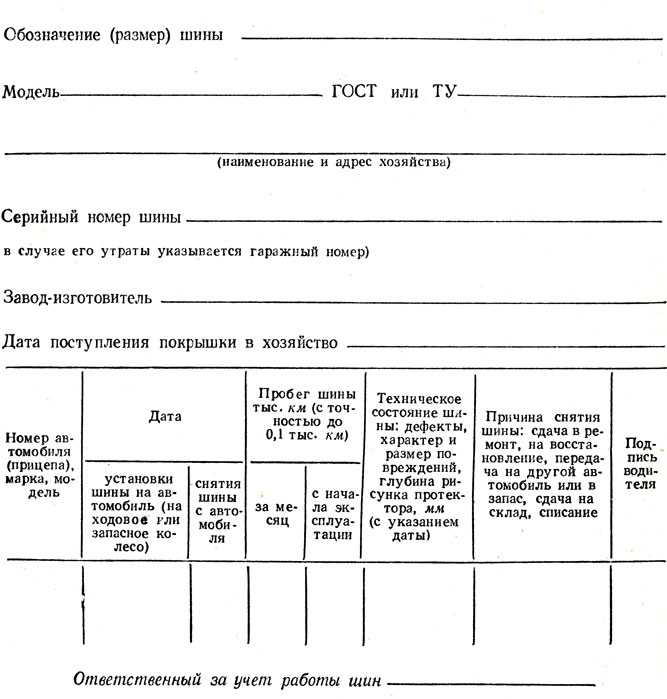

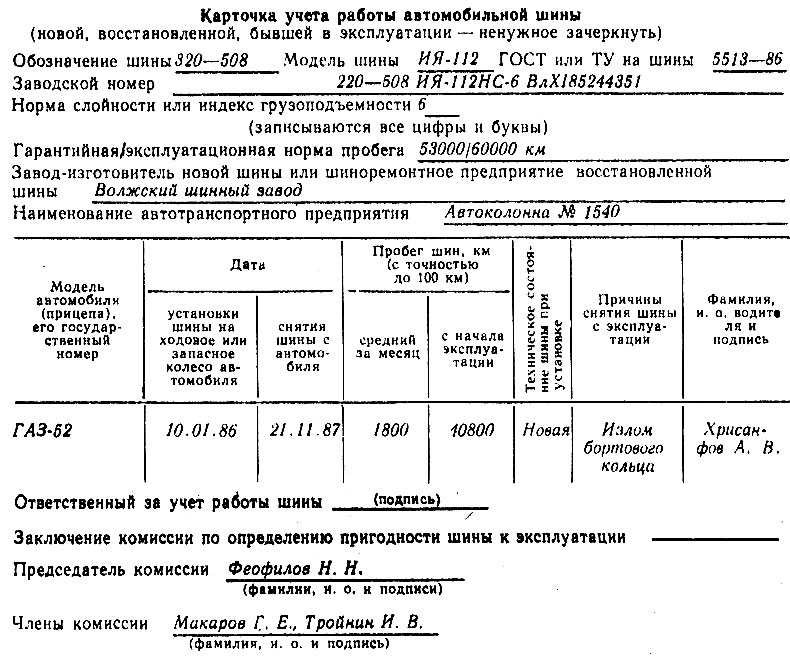

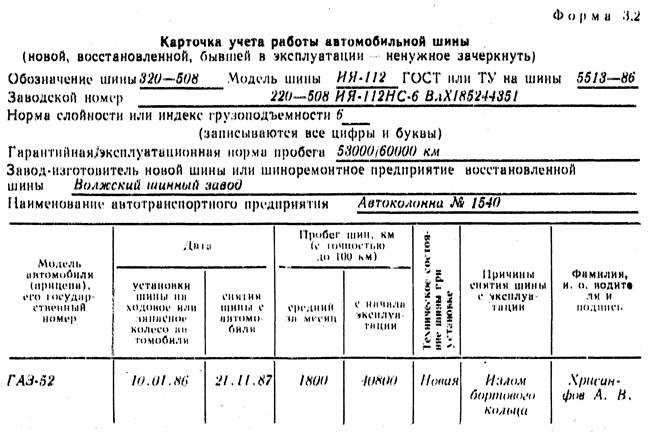

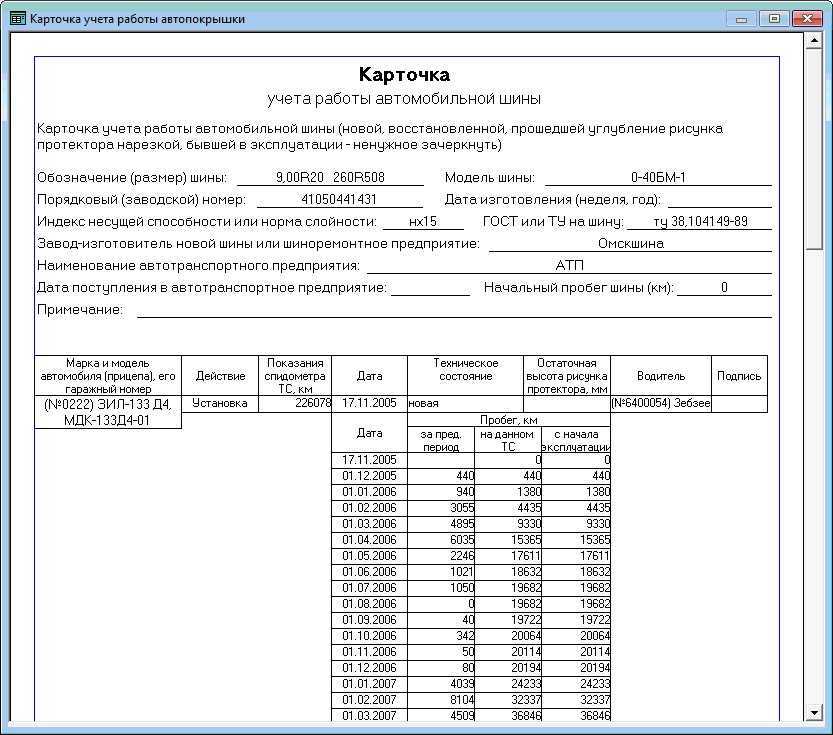

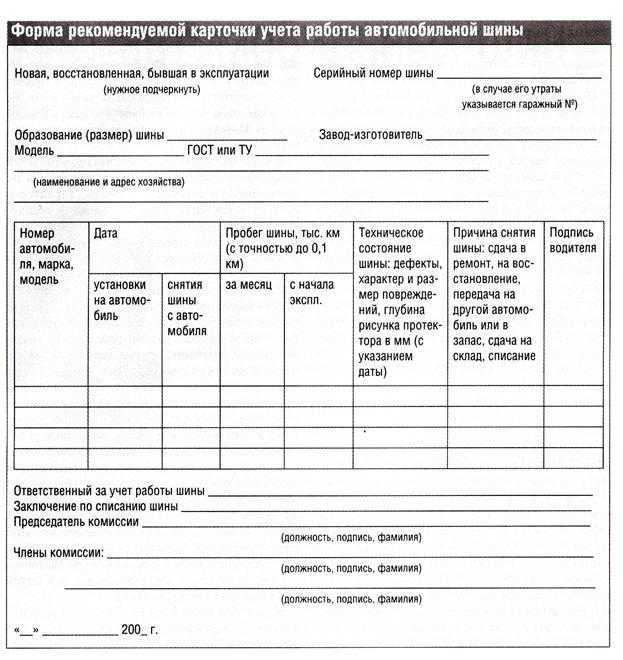

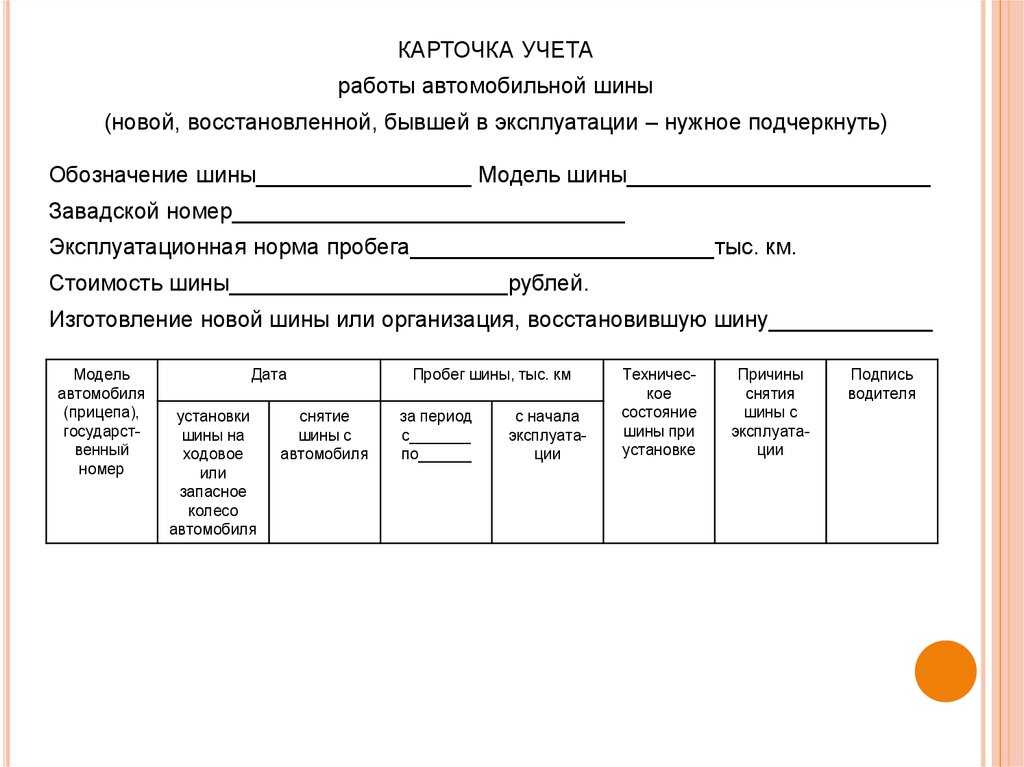

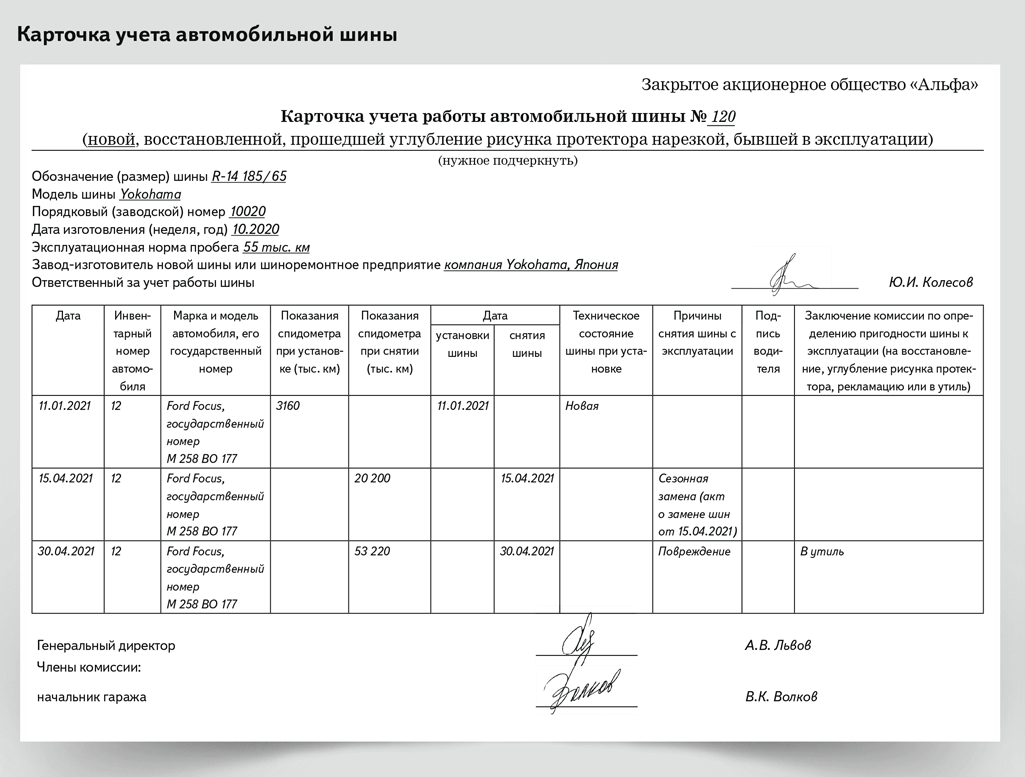

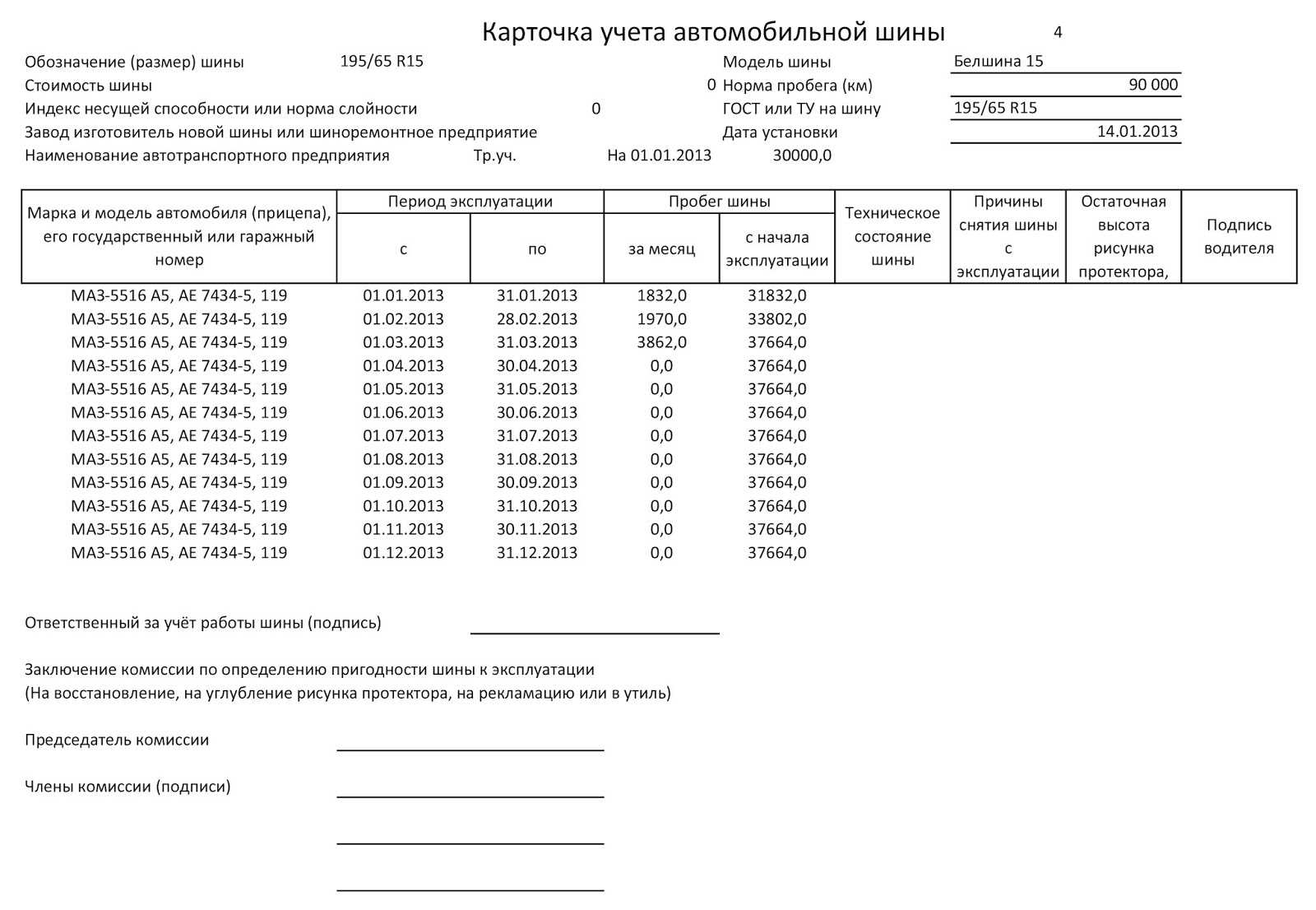

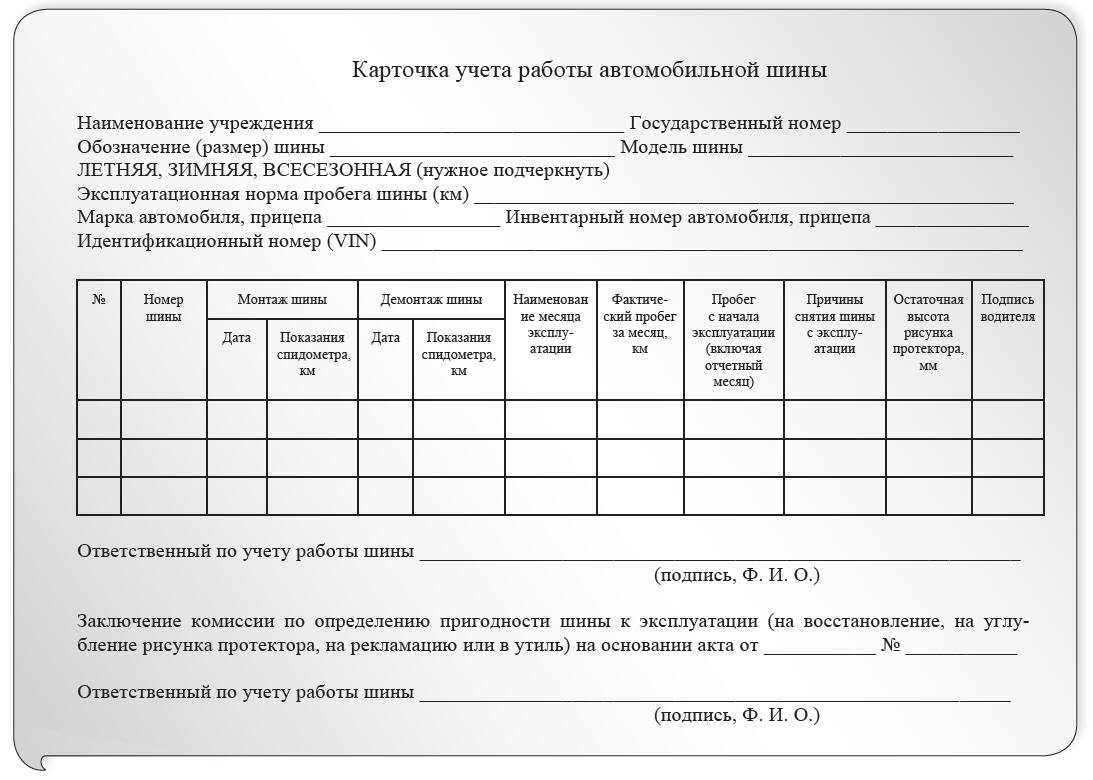

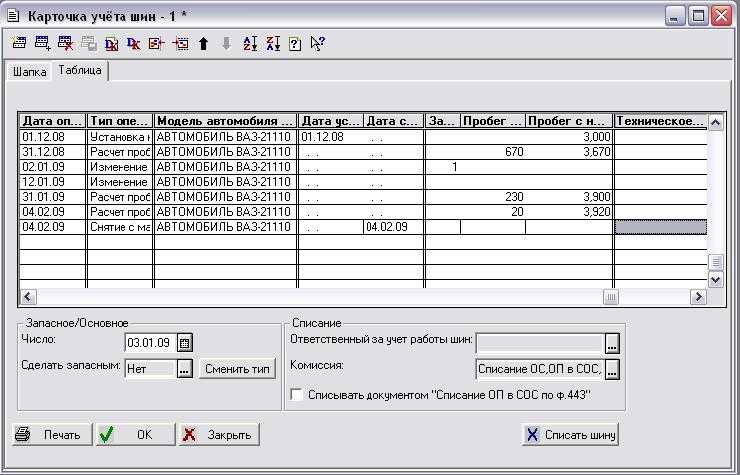

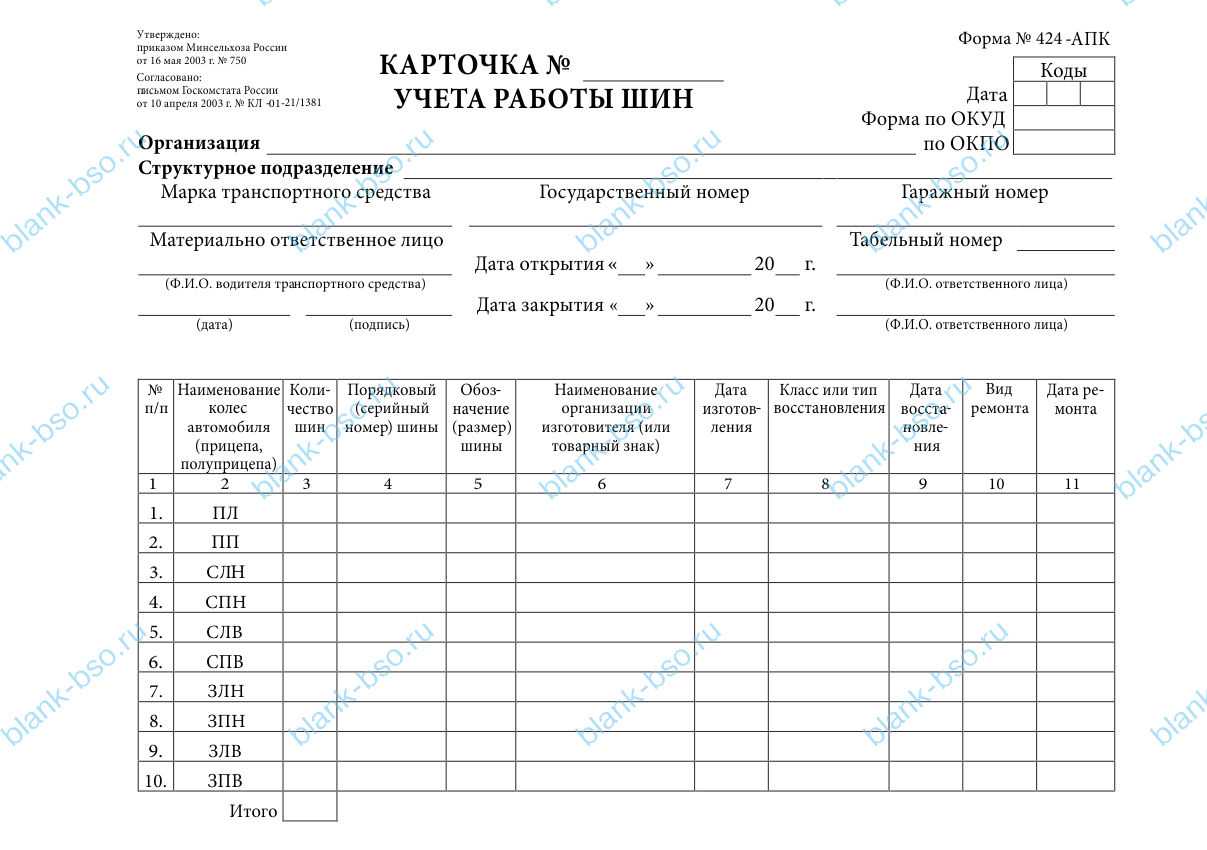

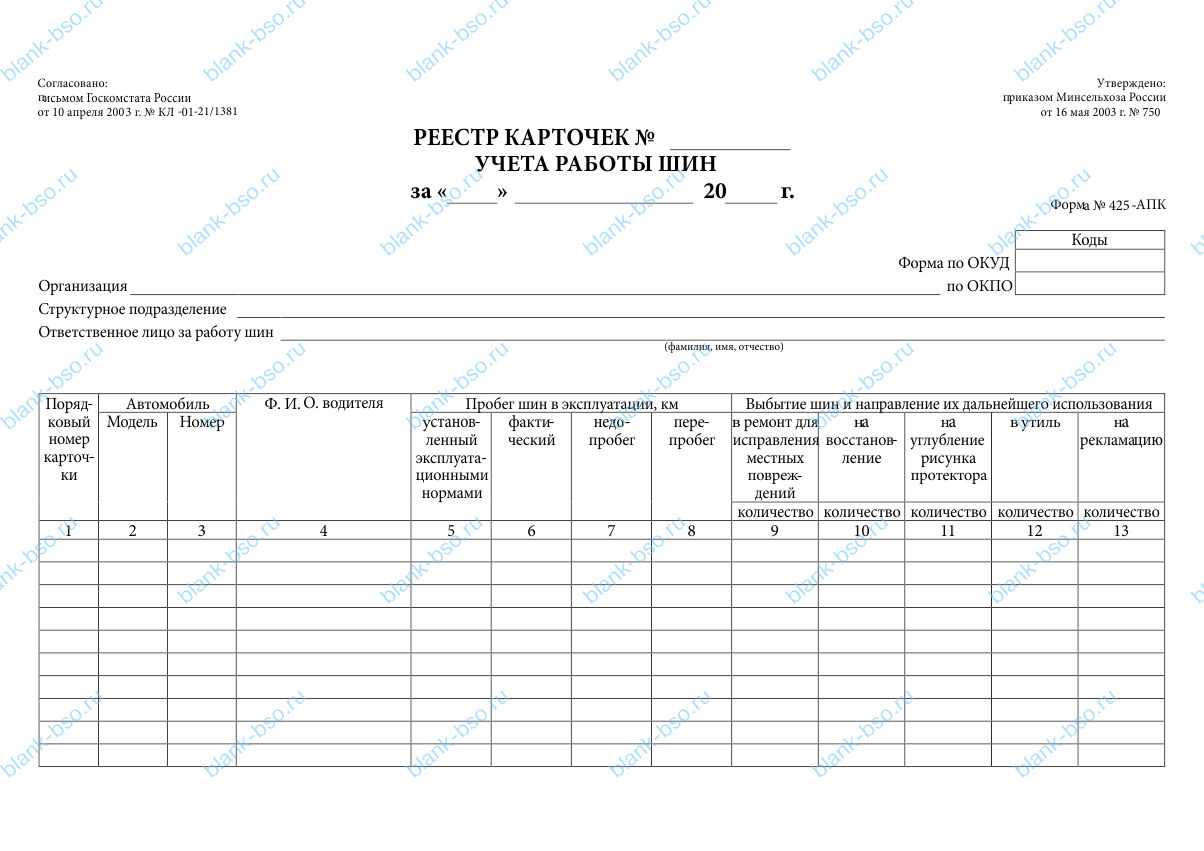

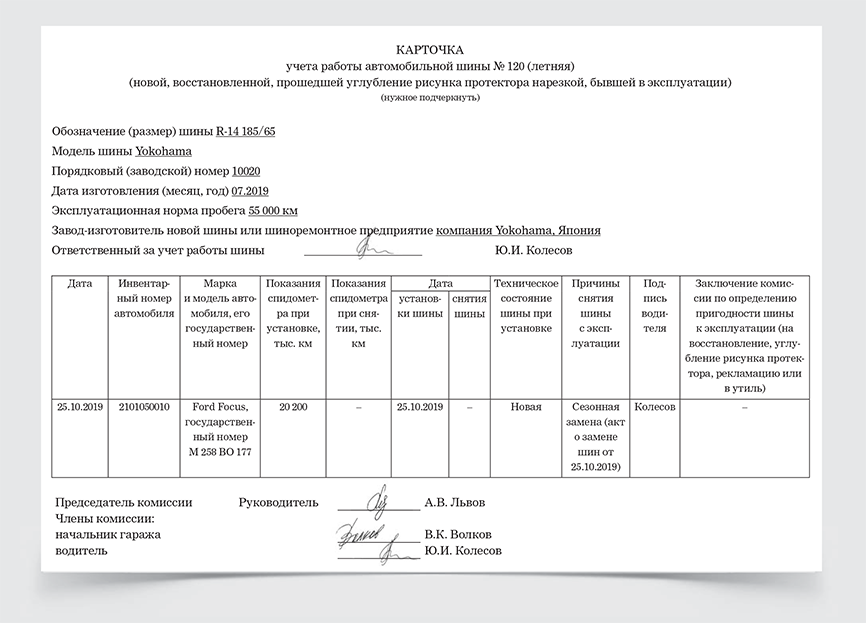

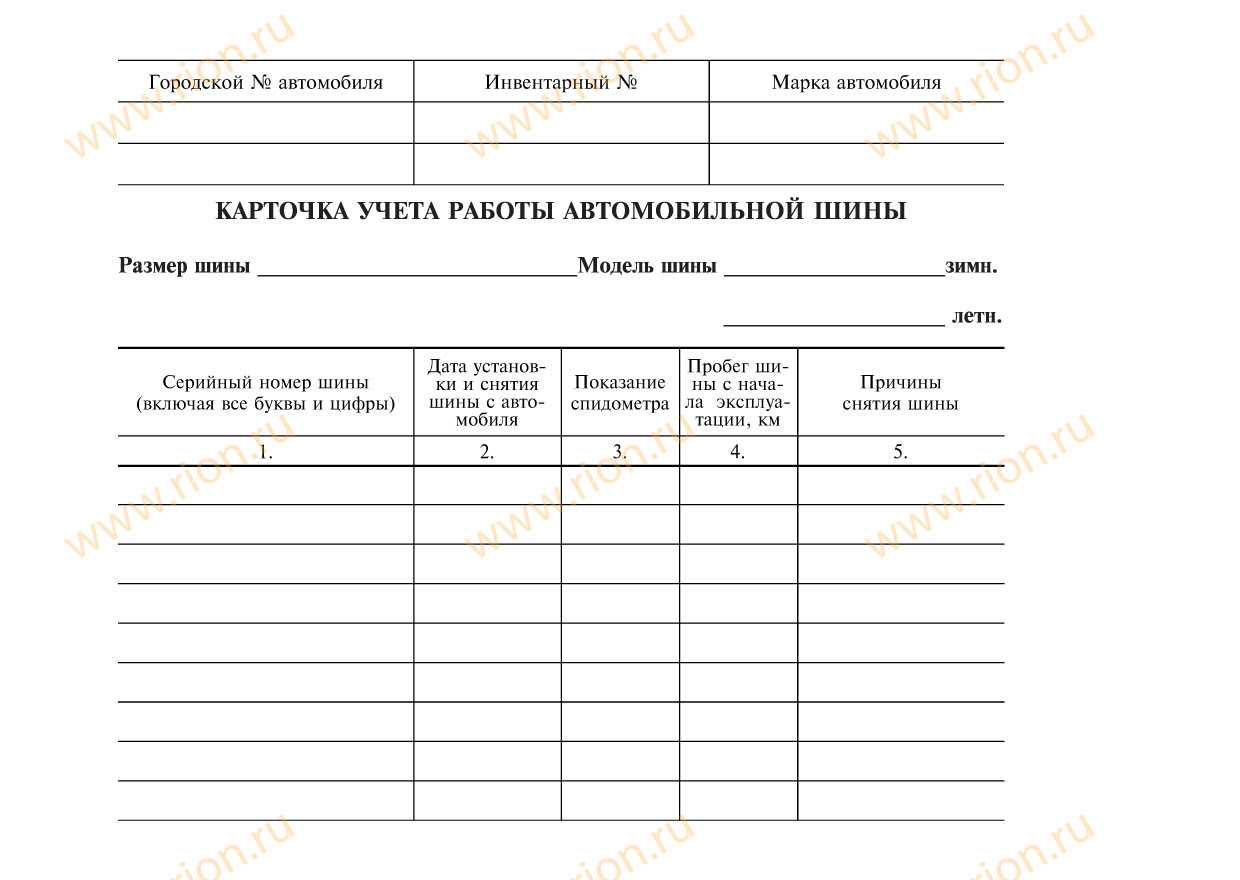

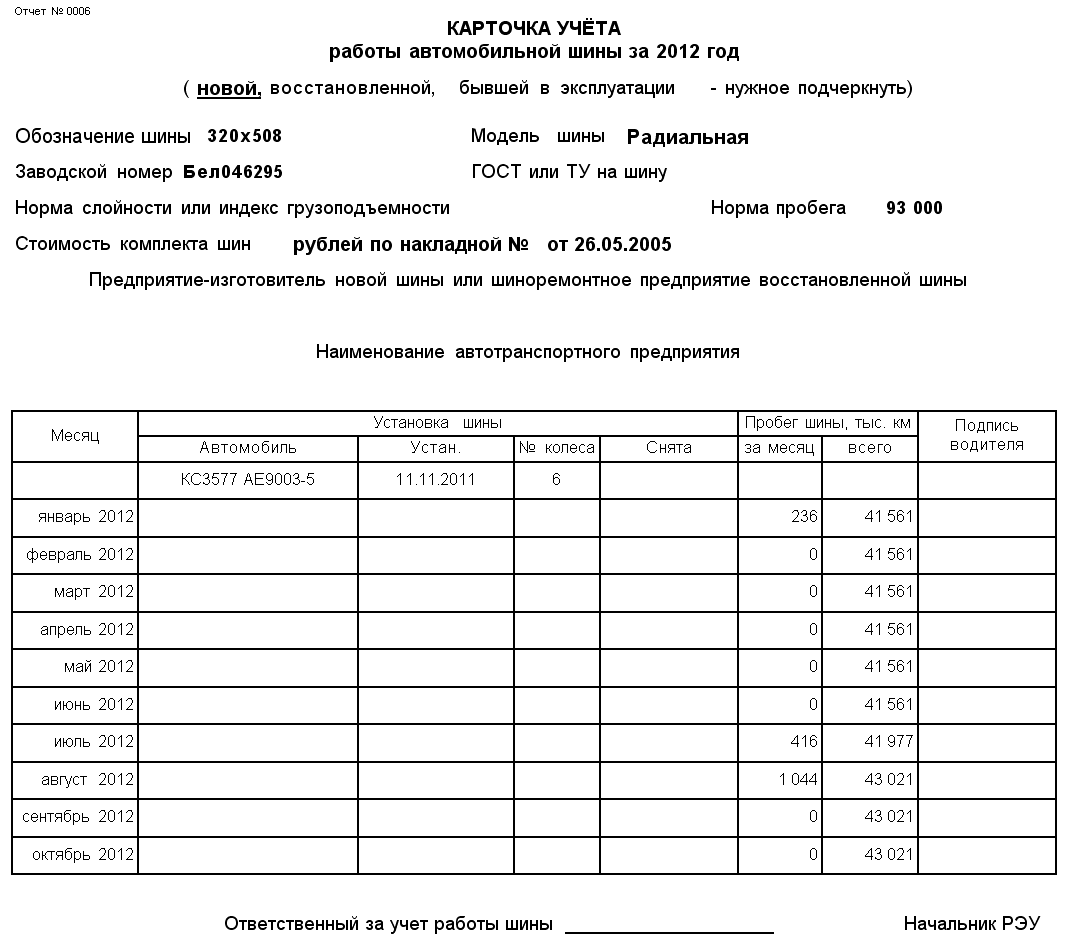

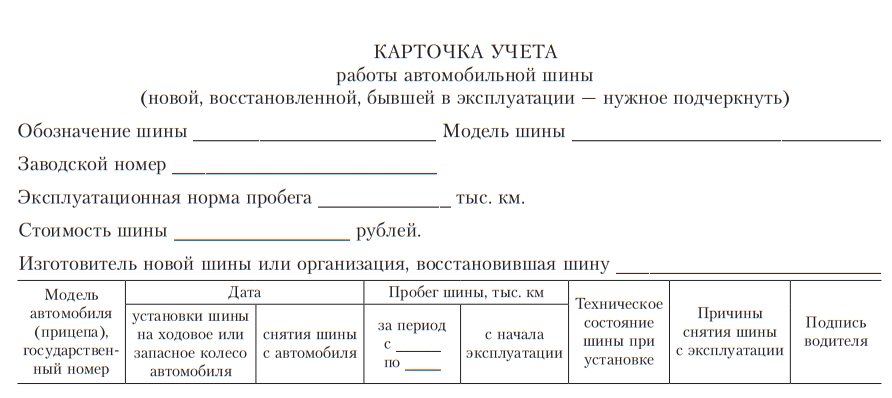

Учет сезонных шин может быть организован без отражения операций на забалансовом счете путем приведения соответсвующей информации во внутреннем учетном документе (к примеру, в карточке работы автомобильной шины).

Основные пункты документа

Для заполнения бланка назначается ответственное лицо из технического отдела предприятия. Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя.

Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре. Карточка контролирует поступление автошин на баланс предприятия, эксплуатацию, а также списание ресурса, как непригодного. В связи с этим в документе отображается следующая информация:

- технические характеристики детали: название колес, для которых она предназначена, номер, дата изготовления, компания-изготовитель;

- данные транспортного средства, в том числе прицепа и полуприцепа, за которым она закреплена;

- Ф.И.О. и паспортные данные водителя, управляющего данным автомобилем;

- ежемесячная отметка о пробеге транспорта и, соответственно, автошины. Также указывается и общий пробег;

- степень изношенности детали. Здесь указывается остаточная высота рисунка проектора, появившиеся дефекты;

- техническое состояние детали. В случае установки уже используемых шин, прописывается их пробег. Также делается отметка об имеющихся дефектах и повреждениях. Если автошина нуждается в ремонте, эта информация также заносится в бланк, с указанием выводов экспертной комиссии.