Учет расходов на содержание автотранспортных средств

Аналитический учет по забалансовому счету 09 ведется в карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров – при их наличии) и их количеству.

Согласно п. 118 Инструкции № 157н, п. 21 Инструкции № 162н запасные части, предназначенные для ремонта и замены изношенных частей в транспортных средствах, учитываются в составе материальных запасов на счете 10536000 «Прочие материальные запасы – иное движимое имущество учреждения».

Огнетушители – это первичное средство для тушения пожаров. Они могут быть перезаряжаемыми или разовыми. Например, срок службы перезаряжаемого огнетушителя с металлическим корпусом – не менее 10 лет. Срок службы огнетушителя разового пользования определяется техническими документами на огнетушитель (п. 5.53 ГОСТ Р 51057-2001, принят и введен в действие Постановлением Госстандарта РФ от 25.10.2001 № 435-ст).

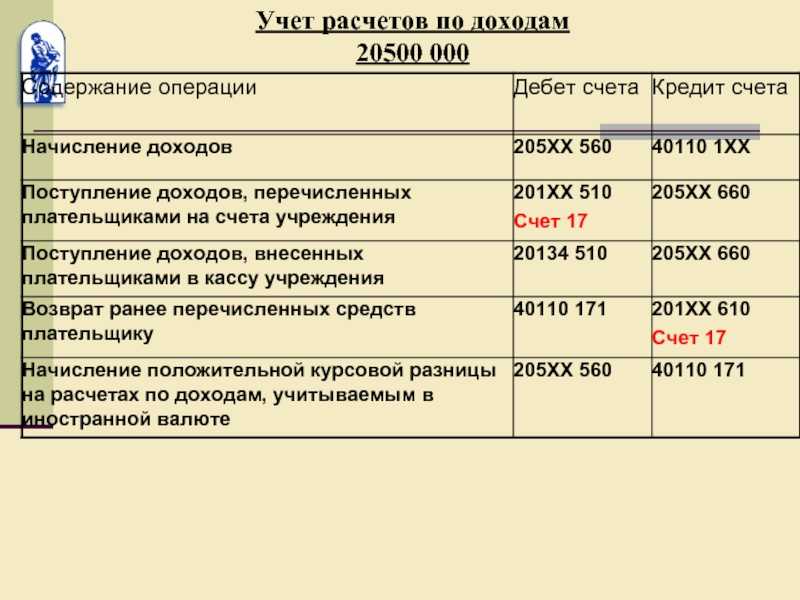

* По мнению Минфина, выраженному в Письме от 30.09.2011 № 02-06-05/4406, согласно общим принципам методологии бюджетного учета, а также с учетом того, что получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него ЛБО (бюджетных ассигнований), корректно будет принять к учету обязательство учреждения в сумме расходов, произведенных сотрудником, не получившим предварительно денежных средств под отчет, как денежное обязательство учреждения с отражением на соответствующих счетах аналитического учета счетов 0 208 00 000 «Расчеты с подотчетными лицами» и 0 502 00 000 «Принятые обязательства». Но и отражение на соответствующем счете аналитического учета счета 302 00 000 «Расчеты по принятым обязательствам» обязательств учреждения перед своими сотрудниками в таком случае не является нарушением порядка ведения бюджетного учета (Письмо Минфина РФ от 26.04.2023 № 02-06-10/30972).

Если срок службы огнетушителя составляет менее года, его можно учитывать в составе материальных запасов (п. 7 СГС «Запасы»). В этом случае расходы на его приобретение отражаются по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ (п. 11.4.6 Порядка № 209н) и КВР 244 «Прочая закупка товаров, работ и услуг». Счет учета – 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 21 Инструкции № 162н).

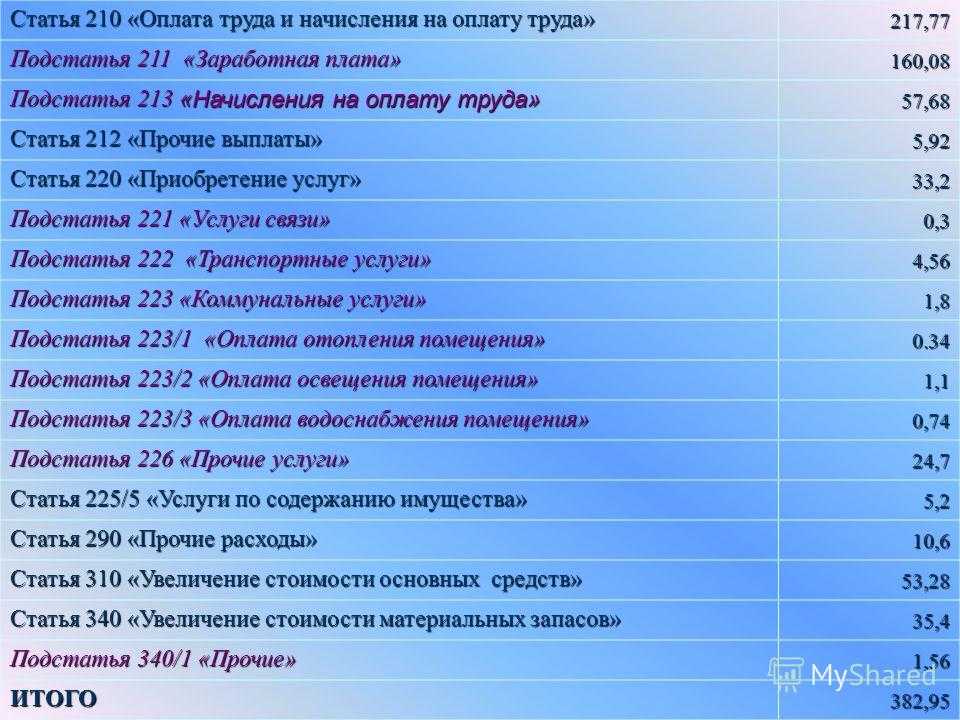

В части оплаты по тарифам за поставку электроэнергии, поставку газа, за теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется)

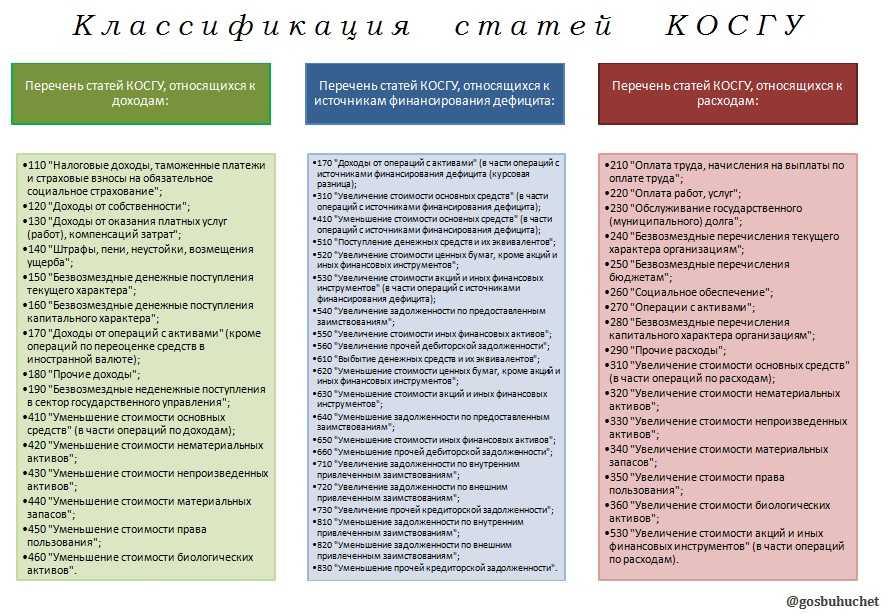

На подстатье 310 «Увеличение стоимости основных средств» отражайте расходы на строительство, приобретение (изготовление), реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) объектов основных средств и операции по их поступлению (принятию к учету).

Учреждение заказывает проектно-сметную документацию по реконструкции здания. Анализируем операцию. Подготовка ПСД не является прямыми расходами на капитальное строительство или ремонт. Следовательно, услуги, работы для целей капитальных вложений относим на подстатью КОСГУ 228 в увязке с КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Невозможно определить правильный код вида расхода по операции, не установив правильный КОСГУ. Если допустить ошибку и неверно определить кодификаторы, то учреждение не сможет осуществить закупки необходимого оборудования, работ или услуг. За нарушение правил составления закупочной и плановой документации предусмотрена административная ответственность.

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР, который соответствует КОСГУ.

- Проверить данные увязки КВР и КОСГУ по актуальной таблице соответствий.

- Внести проверенный КВР в плановую и отчетную документацию.

Приобретение шин косгу в 2023 году

- по коду 224 «Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов)» проводят возмещение арендодателю и ссудодателю налога на имущество и земельного налога;

- по КОСГУ 226 «Прочие работы, услуги» в учете отражают неисключительные права на результаты интеллектуальной деятельности (программы, базы данных и пр.) по лицензионным договорам или другим документам. Минфин планировал учитывать эти расходы по новым кодам 352 и 353, но правила оставили прежними;

- в подстатью 228 добавили расходы на архитектурно-археологические обмеры, разработку технических условий присоединения к сетям инженерно-технического обеспечения, инженерно-геодезические изыскания и кадастровые работы. При этом если указанные расходы не формируют капвложения в стоимость основных средств, их проводят по КОСГУ 226;

- статью 260 «Социальное обеспечение» дополнили новыми расходами. Например, по коду 262 нужно отражать единовременные пособия при выпуске детей-сирот и детей без попечения родителей, а также пособия по беременности и родам студенткам и пособия, которые относятся к публичным нормативным обязательствам. По коду 264 в учете пройдут единовременные выплаты членам семьи умершего или вышедшего на пенсию сотрудника, а также оплату больничных бывшим работникам за первые три дня нетрудоспособности. По коду 265 — возмещение расходов на погребение бывшего сотрудника, а по коду 266 — оплата дополнительных выходных для ухода за детьми-инвалидами, а также выплаты при увольнении и выходе сотрудника на пенсию за выслугу лет;

- подстатьи КОСГУ 191–199, 352–353, 411–412, 421–423, 432, 452–453 и 462 не применяют для учета кассовых поступлений и выбытий.

По КОСГУ 211 в учете отражают также единовременные выплаты к ежегодному отпуску государственных и муниципальных служащих, компенсацию за неиспользованный отпуск при увольнении и доплаты за совмещение должностей, расширение зон обслуживания и исполнение обязанностей отсутствующих сотрудников.

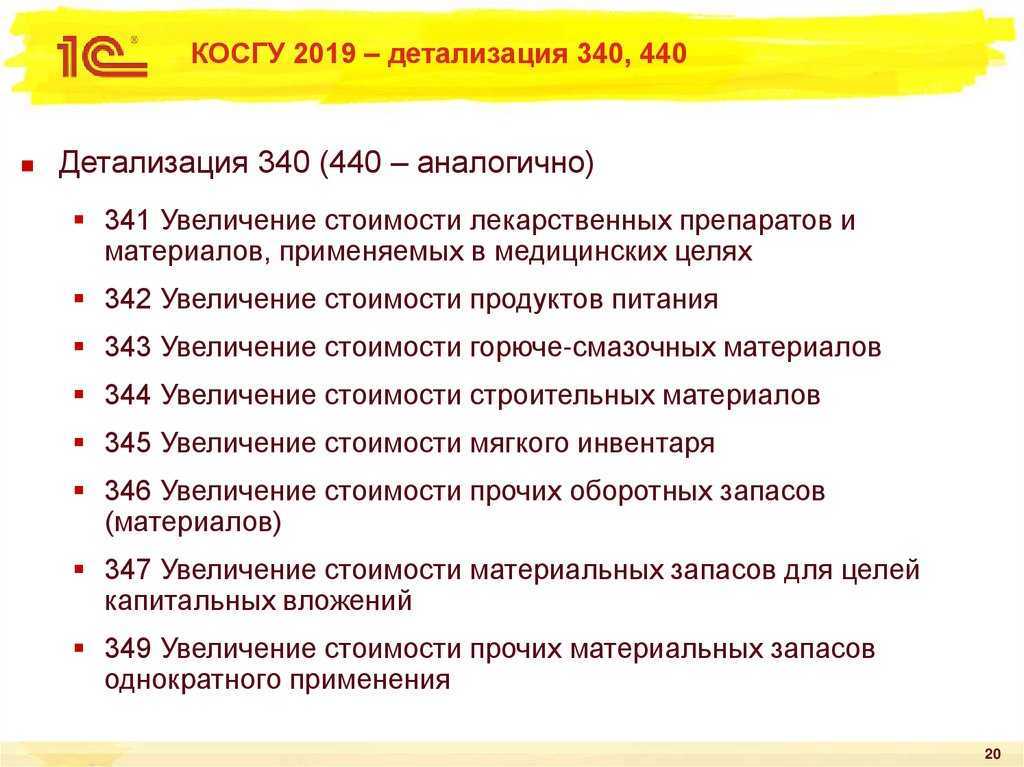

Начиная с 1 января 2023 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Если учреждением заключается договор на оказание услуг по ремонту и техническому обслуживанию автотранспортного средства, который предусматривает замену конкретных запчастей (в том числе изношенных шин), и их стоимость включается в общую стоимость предоставленных услуг по ремонту и техническому обслуживанию автотранспортного средства, то такую установку запчастей следует рассматривать как неотъемлемую часть услуги по ремонту и техническому обслуживанию автотранспортного средства.

460 Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

В части выплаты материальной помощи в рамках социальной поддержки обучающихся за счет средств стипендиального фонда, а также материальной помощи безработным гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

В части возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной, а также в целях реализации постановления Правительства РФ от 01.12.2012 № 1240 (за исключением расходов проезд привлекаемых лиц)

В части расходов на выплату пособий и компенсаций по оплате ритуальных услуг (выплаты пособий и компенсаций, а также оплата услуг по погребению погибших (умерших) военнослужащих, сотрудников правоохранительных органов и органов безопасности, граждан, призванных на военные сборы, и лиц, уволенных с военной службы, оплата изготовления и установки надгробных памятников указанным лицам)

В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется)

Налоговый учет

При приобретении ТС стоимость используемых и запасных шин включается в начальную стоимость авто на основании статьи 257 НК РФ. В качестве отдельных элементов шины не указываются. Отдельно приобретенные запчасти не включаются в состав купленного авто. Они не входят в его стоимость. Рассмотрим статьи, которые регламентируют учет:

- Статья 254 (расходы плательщика на хознужды).

- Статья 260 (реставрация ОС).

- Статья 264 (содержание служебных ТС).

Отдельно приобретенные шины могут учитываться в качестве материальных затрат на содержание ОС. В этом случае учет осуществляется по себестоимости элементов. Ремонтные траты принадлежат к прочим расходам. Траты будут признаваться на дату сборки шин на ТС. Элементы, снятые с авто, не будут относиться к возвратным отходам.

Норма потребления электроэнергии без счетчика на 1 человека (размер) по регионам

Квартирные счетчики на электроэнергию не всегда есть возможность установить. Если техническая возможность отсутствует, то для расчета стоимости коммунальной услуги будут применяться нормативы потребления, установленные региональными властями. Это средний показатель и далеко не всегда соответствующий реальным цифрам.

Необходимо учитывать, что при невозможности установить счетчик по техническим причинам и на то есть акт обследования, то граждане платят по нормативу. Если же они просто не желают его устанавливать, применяются повышающие коэффициенты и плата за потребление электричества становится выше с каждым годом. Установить счетчики невозможно, как правило, в ветхих и аварийных домах. Поэтому их не коснется повышение тарифов.

Норма потребления электричества на одного человека зависит от следующих параметров:

- количества комнат в жилом помещении;

- количества членов семьи, проживающей в квартире или доме без установленных индивидуальных приборов учета;

- многоквартирный или частный дом;

- имеется ли подключение к газу, используемому для пищеприготовления;

- используется ли в качестве отопительных приборов электроустановки;

- жилье находится в черте города или в сельской местности.

Для сравнения представлена таблица, где приведены нормы потребления по данным Постановлений правительства соответствующих территорий:

| Город | Максимальная норма для одинокопроживающего гражданина в однокомнатной квартире, кВт/ч | Максимальное значение для семьи на каждого из ее членов в однокомнатной квартире, кВт/ч | ||

|---|---|---|---|---|

| С газовой плитой | С электроплитой | С газовой плитой | С электроплитой | |

| Москва | 94 | 144 | 32 | 49 |

| Санкт-Петербург | 139 | 196 | 47 | 67 |

| Новосибирск | 156 | 213 | 53 | 73 |

| Пермь | 185 | 263 | 63 | 89 |

| Волгоград | 123 | 173 | 42 | 59 |

| Вологда | 97 | 147 | 33 | 50 |

| Ярославль | 81 | 108 | 28 | 37 |

| Омск | 97 | 165 | 33 | 56 |

| Екатеринбург | 102 | 160 | 35 | 54 |

| Тюмень | 135 | 210 | 46 | 72 |

| Пермь | 117 | 192 | 40 | 65 |

| Казань | 123 | 173 | 42 | 59 |

| Ростов-на-Дону | 132 | 182 | 45 | 62 |

| Барнаул (Алтай) | 176,56 | 232,01 | 60,04 | 78,88 |

| Новосибирск | 108 | 156 | 37 | 53 |

| Самара | 103 | 124 | 35 | 42 |

Карточка учета шин

Предприятия обязательно должны осуществлять учет расходных материалов, нужных для эксплуатации авто. Одно из направлений учета – контроль над движением шин. Карточка учета фиксирует поступление, эксплуатацию и выбытие запчастей. В ней нужно отразить сведения о каждой единице элементов. Прописывается, за каким ТС закреплена часть. Осуществляется ежемесячный контроль над эксплуатацией. Для этого проставляются отметки о пробеге авто. Эти отметки позволяют отслеживать техническое состояние элементов. Исходя из этого устанавливается, можно ли эксплуатировать запчасти дальше.

Карточка заполняется назначенным лицом. Вся информация заносится на базе решений экспертной комиссии. Состав последней устанавливает руководитель предприятия.

К СВЕДЕНИЮ! Обязательно ли заводить карточку? Да, это обязательное требование для всех предприятий. Карточки могут не заводить только те, кто перевозят грузы или пассажиров для личных нужд.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

Изготовление печатей

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите. К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Отметим, что техническое обслуживание представляет собой комплекс работ (операций), направленных на предупреждение отказов и неисправностей, обеспечение полной работоспособности автотранспортного средства (агрегата, узла, системы) в пределах эксплуатационных характеристик, установленных изготовителем. Если учреждением заключается договор на оказание услуг по ремонту и техническому обслуживанию автотранспортного средства, который предусматривает замену конкретных запчастей (в том числе изношенных шин), и их стоимость включается в общую стоимость предоставленных услуг по ремонту и техническому обслуживанию автотранспортного средства, то такую установку запчастей следует рассматривать как неотъемлемую часть услуги по ремонту и техническому обслуживанию автотранспортного средства.

Автошины Косгу 2021

Отметим, что техническое обслуживание представляет собой комплекс работ (операций), направленных на предупреждение отказов и неисправностей, обеспечение полной работоспособности автотранспортного средства (агрегата, узла, системы) в пределах эксплуатационных характеристик, установленных изготовителем.Поэтому отнесение расходов по оплате обязательств по конкретным договорам на ту или иную статью (подстатью) КОСГУ зависит, в первую очередь, от предмета договора (контракта). При этом предусмотренный порядок документального оформления расходов, во избежание разногласий с контролирующими органами, должен подтверждать, что учреждение принимает именно те работы (материальные ценности, услуги), выполнение (поставка, оказание) которых было обозначено в качестве предмета договора (контракта).Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета.

В связи с установлением запрета на эксплуатацию автомобилей в зимний период без специальных зимних шин муниципальным автономным учреждением планируется подписание контракта на замену шин для автомобилей, находящихся в оперативном управлении учреждения

- В п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения» из п/ст. 226 «Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч. покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст.

Изменения в порядке применения косгу на 2021 год

Отметим, что техническое обслуживание представляет собой комплекс работ (операций), направленных на предупреждение отказов и неисправностей, обеспечение полной работоспособности автотранспортного средства (агрегата, узла, системы) в пределах эксплуатационных характеристик, установленных изготовителем.

При покупке авто по предмету договора (один) исполнитель обязуется по заданию заказчика выполнять работы по тех обслуживанию автомобилей, с использованием расходных материалов и запасных частей исполнителя(На пример замена летних шин на зимние с приобретением последних).На какую статью КОСГУ отнести затраты на 225 или з.части на 340 ремонт на 225?

Как будут дорожать тарифы

То, сколько будет стоить электричество в 2023 году, диктует постановление Правительства Российской Федерации от 14 ноября 2022 года «Об особенностях индексации регулируемых цен (тарифов) с 1 декабря 2022 года по 31 декабря 2023 года и внесении изменений в отдельные акты Правительства Российской Федерации». Документ утверждает тот максимум, который можно достичь при повышении, а власти регионов должны определить их уже для своей территории. Учитывая последние новости об оплате электроэнергии с 2023 года, россияне уже беспокоятся о том, какие цифры они в скором времени увидят в платежках. Ранее власти заявили, что средний ежемесячный платеж станет больше на 324 рубля.

До 2020 года цены компаний жилищно-коммунального сектора меняли в большую сторону дважды в год. Затем эту практику пересмотрели, приняв решение увеличивать стоимость услуг коммунальщиков с 1 июля. При этом в качестве основного показателя брали в расчет годовую инфляцию. Подорожание, в том числе не должно быть больше этого показателя. Индексация не может быть выше, чем уже установленные 9%.

Приведем ряд терминов, которые характеризуют эту услугу и связаны с ней:

- Электроэнергия – это тот объем ресурса, который поступает в общую сеть и доходит до потребителя.

- Социальный норматив потребления – установленная законодательством величина потребления электроэнергии из расчета на одного человека. Применяется в следующих случаях:

- не установлен индивидуальный прибор учета;

- показания счетчика переданы позднее установленного срока;

- счетчик вышел из строя или преднамеренно испорчен.

- Киловатт час – количество потребляемой бытовыми осветительными и иными приборами энергии.

- Базовый тариф – суммарное выражение стоимости единицы электроэнергии для квартир и домов, оборудованных газовыми плитами и центральным отоплением.

Соцнорма на электроэнергию в Ростове-на-Дону

Предлагаемое читателю пособие предназначено для оказания методической помощи в организации юридического сопровождения функционирования многоквартирного дома, а также защиты своих прав жильцами таких домов. В предлагаемой брошюре автор дает рекомендации, которые позволят любому гражданину разобраться в правовом положении собственников и нанимателей жилых помещений в многоквартирных домах, а также членов их семей, их правах, обязанностях и возможностях…

Размер социальной нормы составит 96 кВт/ч для одиноко проживающего гражданина. Для семьи из двух человек — 146 кВт/ч, из трёх человек – 166 кВт/ч, из четырёх – 186 кВт/ч, из пяти и более – 206 кВт/ч.

К этой норме предусмотрены следующие надбавки: — для жителей села — 90 кВт/ч на домохозяйство; — в домах с электроплитами — 43 кВт/ч на человека; — в домах, отапливаемых электроприборами, в отопительный период будет применяться надбавка для отопления – 3000 кВт/ч на домохозяйство.

Предусмотрена также надбавка для подогрева воды — 100 кВт/ч на человека.

Для граждан, проживающих в ветхом и аварийном жилье норма будет увеличена: — при степени износа 90% — в 1,5 раза; — при степени износа 70% — в 1,2 раза.

Одиноко проживающие пенсионеры в первый год после введения соц.нормы оплачивают весь объем потреблённой электроэнергии по пониженным тарифам – в рамках установленной социальной нормы, а далее, то есть с 1 сентября 2014 года будет применяться социальная норма, увеличенная в 1,5 раза;

Утверждены два тарифа на электроэнергию: в рамках социальной нормы и сверх неё.

Для городского населения с газовыми плитами тариф составит:

— в рамках социальной нормы — 3 рубля 50 копеек; — сверх неё – 3 рубля 89 копеек.

Для сельского населения и городского населения с электроплитами:

— в рамках социальной нормы — 2 рубля 45 копеек; — сверх соц. нормы – 2 рубля 72 копейки.

В многоквартирных домах социальная норма применяется ко всему объёму потреблённой электроэнергии, включая общедомовые нужды. Сэкономленные киловатты на следующий месяц не переносятся. То есть если, скажем, вы в этом месяце недотратили 20 кВт, то в следующем месяце ваша норма не увеличится.

Садоводы и огородники

Социальная норма для садоводов — 96 кВт/ч на одного члена садоводческого, огороднического или дачного некоммерческого объединения граждан. Но если граждане зарегистрированы в доме, находящемся на территории такого объединения, то для них будет действовать такая же норма, как и на территории города (села). Плюс 29 кВт/ч на гараж или постройку (погреб, сарай и иные сооружения аналогичного назначения).

Сейчас норма расхода электричества определяется каждым регионом самостоятельно.

Этот показатель ранее был введен только в некоторых регионах РФ. Сейчас он используется по всей территории России.

Так, например в Москве норма потребления электричества на человека в месяц, при условии использования газовой плиты, равна 80 кВт.ч., Санкт-Петербурге — 78 кВт.ч., в Пермском крае — 50 кВт.ч., в Нижегородской области — 50 кВт.ч.

Принимается на законодательном уровне. Показатели зависят от того, какое оборудование и бытовая техника используются в квартире.

| Наименование населенного пункта | Норма расхода, кВт | |

| газовая плита | электроплита | |

| Санкт-Петербург | 78 | 111 |

| Забайкалье | 65 | 96 |

| Новосибирск | 156 | 213 |

| Владимирская область | 50 | 90 |

| Пермь | 185 | 263 |

| Ростовская область | 96 | 156 |

Стоит обратить внимание: установленные параметры меньше социальной нормы. Это делается для того, чтобы россияне имели мотивацию экономить свет

Возврат автошин на склад

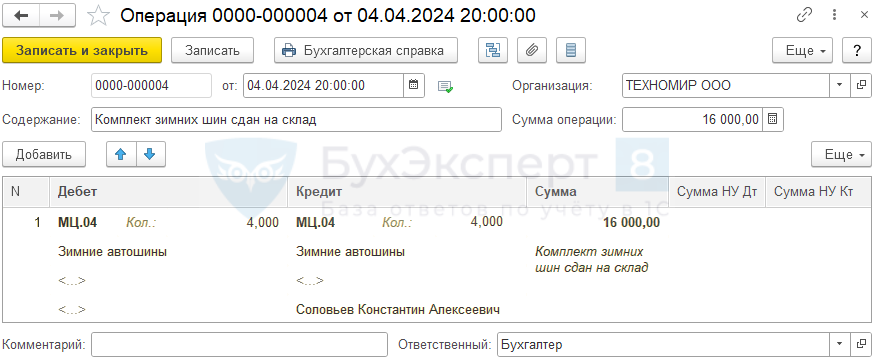

Сдачу работником на склад снятого комплекта шин отразите документом Операция, введенная вручную (раздел Операции).

Укажите в графе Дебет:

-

Счет — МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»:

- Субконто 1 — возвращенные шины;

- Кол. — количество возвращенных шин (в нашем примере — 4 шт.);

Остальные субконто не заполняйте — на забалансовом счете МЦ.04 учет по складам не ведется, поэтому конкретный склад указать нет возможности.

Укажите в графе Кредит:

-

Счет — МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»:

- Субконто 1 — возвращенные шины;

- Кол. — количество возвращенных шин (в нашем примере — 4 шт.);

- Субконто 3 — сотрудник, сдавший шины;

- Сумма — стоимость шин, по которой они учитывались за сотрудником (в нашем примере — 16 000 руб.);

- Кредит, Сумма НУ Дт и Сумма НУ Кт — не заполняйте.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства