Учет расходов на содержание автотранспортных средств

Аналитический учет по забалансовому счету 09 ведется в карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров – при их наличии) и их количеству.

Согласно п. 118 Инструкции № 157н, п. 21 Инструкции № 162н запасные части, предназначенные для ремонта и замены изношенных частей в транспортных средствах, учитываются в составе материальных запасов на счете 10536000 «Прочие материальные запасы – иное движимое имущество учреждения».

Огнетушители – это первичное средство для тушения пожаров. Они могут быть перезаряжаемыми или разовыми. Например, срок службы перезаряжаемого огнетушителя с металлическим корпусом – не менее 10 лет. Срок службы огнетушителя разового пользования определяется техническими документами на огнетушитель (п. 5.53 ГОСТ Р 51057-2001, принят и введен в действие Постановлением Госстандарта РФ от 25.10.2001 № 435-ст).

* По мнению Минфина, выраженному в Письме от 30.09.2011 № 02-06-05/4406, согласно общим принципам методологии бюджетного учета, а также с учетом того, что получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него ЛБО (бюджетных ассигнований), корректно будет принять к учету обязательство учреждения в сумме расходов, произведенных сотрудником, не получившим предварительно денежных средств под отчет, как денежное обязательство учреждения с отражением на соответствующих счетах аналитического учета счетов 0 208 00 000 «Расчеты с подотчетными лицами» и 0 502 00 000 «Принятые обязательства». Но и отражение на соответствующем счете аналитического учета счета 302 00 000 «Расчеты по принятым обязательствам» обязательств учреждения перед своими сотрудниками в таком случае не является нарушением порядка ведения бюджетного учета (Письмо Минфина РФ от 26.04.2023 № 02-06-10/30972).

Если срок службы огнетушителя составляет менее года, его можно учитывать в составе материальных запасов (п. 7 СГС «Запасы»). В этом случае расходы на его приобретение отражаются по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ (п. 11.4.6 Порядка № 209н) и КВР 244 «Прочая закупка товаров, работ и услуг». Счет учета – 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 21 Инструкции № 162н).

В части оплаты по тарифам за поставку электроэнергии, поставку газа, за теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется)

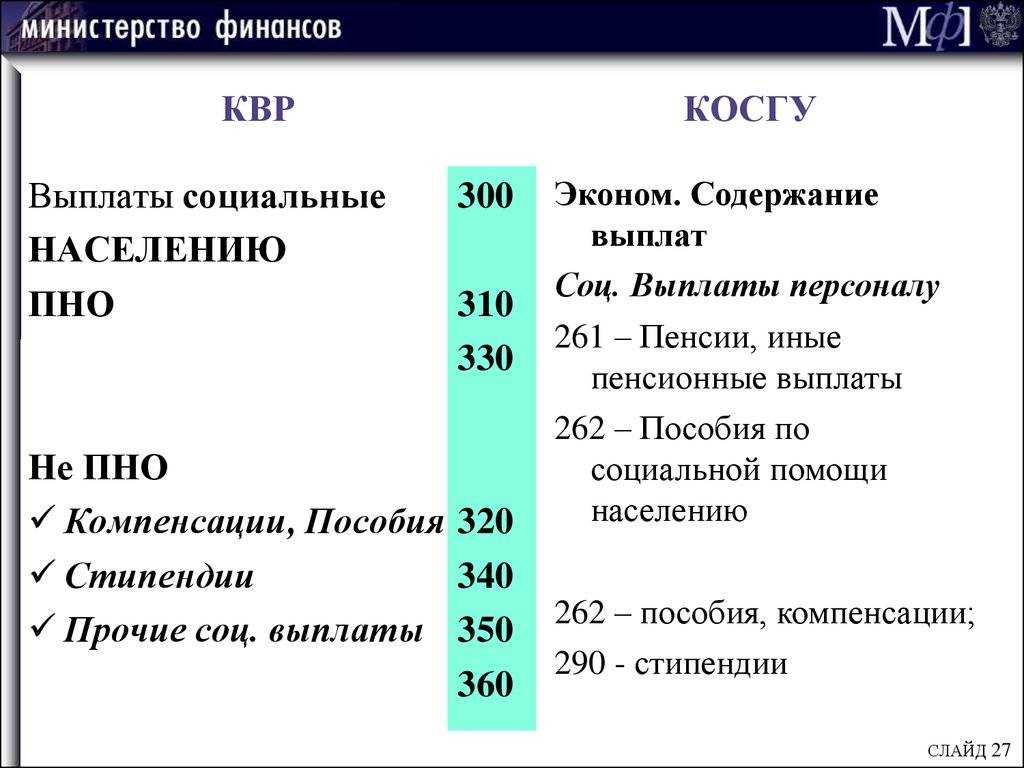

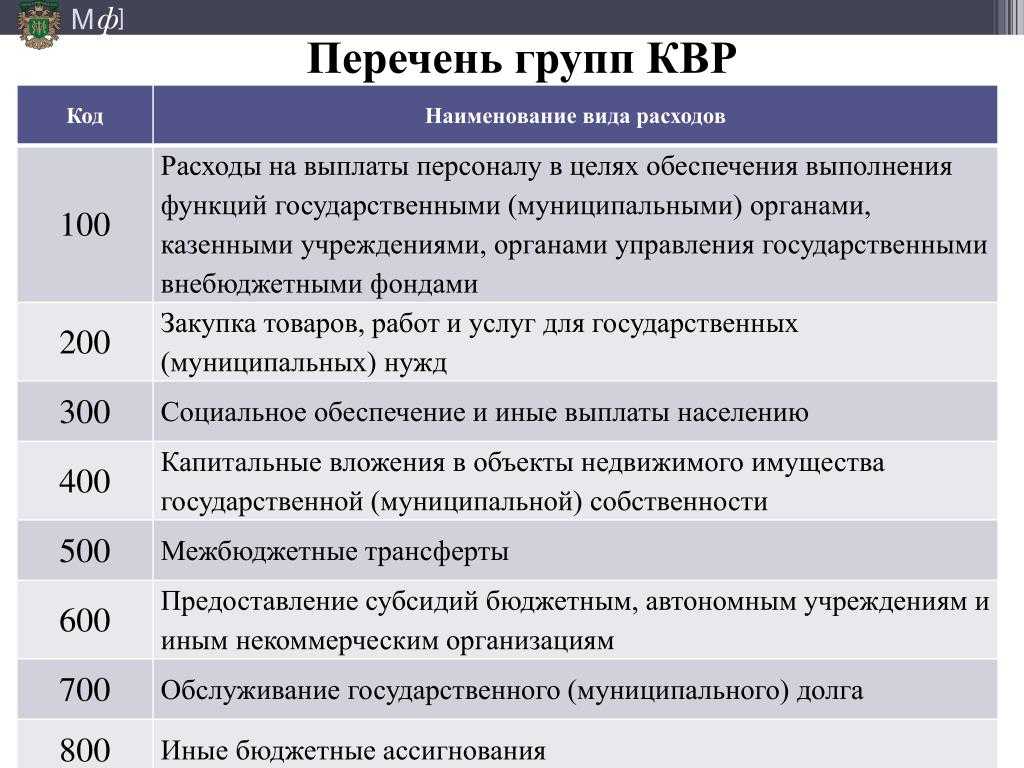

На подстатье 310 «Увеличение стоимости основных средств» отражайте расходы на строительство, приобретение (изготовление), реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) объектов основных средств и операции по их поступлению (принятию к учету).

Учреждение заказывает проектно-сметную документацию по реконструкции здания. Анализируем операцию. Подготовка ПСД не является прямыми расходами на капитальное строительство или ремонт. Следовательно, услуги, работы для целей капитальных вложений относим на подстатью КОСГУ 228 в увязке с КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Невозможно определить правильный код вида расхода по операции, не установив правильный КОСГУ. Если допустить ошибку и неверно определить кодификаторы, то учреждение не сможет осуществить закупки необходимого оборудования, работ или услуг. За нарушение правил составления закупочной и плановой документации предусмотрена административная ответственность.

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР, который соответствует КОСГУ.

- Проверить данные увязки КВР и КОСГУ по актуальной таблице соответствий.

- Внести проверенный КВР в плановую и отчетную документацию.

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Оформите заявку на доставку полной версии документа или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

версия для печати

- 5 главных изменений за февраль. Обзор для бухгалтера бюджетной сферы

- Забалансовые счета бюджетных учреждений: разберем «по полочкам»

- Топ‑10 изменений с 2021 года для бухгалтера бюджетной сферы

Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ. Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ.

Списание автомобильных шин

Каждая автомобильная шина имеет нормативный пробег, при достижении которого шины должны быть списаны в целях обеспечения безопасности дорожного движения.

Кроме того, шины должны быть списаны, если присутствуют неисправности и условия, при которых Постановлением Совета Министров — Правительства Российской Федерации от 23.10.1993 N 1090 «О правилах дорожного движения» запрещается эксплуатация транспортных средств. К таким неисправностям согласно п. 5.1 приведенного в данном документе Перечня неисправностей и условий, при которых запрещается эксплуатация транспортных средств, относят превышение норматива остаточной высоты рисунка протектора (для легковых автомобилей — менее 1,6 мм, для грузовых автомобилей — 1 мм, для автобусов — 2 мм, мотоциклов и мопедов — 0,8 мм).

Утилизация изношенных шин. Автомобильные шины, не соответствующие указанным требованиям, подлежат списанию по решению комиссии. Они приходуются на склад по стоимости утильсырья.

Утилизация непригодных к использованию шин может производиться путем заключения договора со специализированной организацией, занимающейся утилизацией шин. К дефектному акту и акту на списание необходимо приложить документ, подтверждающий сдачу шины в специализированную организацию, чтобы избежать штрафов со стороны экологической инспекции.

На склад такие шины приходуются по весу по прейскурантным ценам, по которым они сдаются на шиноремонтные заводы. Наличие и движение изношенных шин и утильной резины учитывается на субсчете 10-6 «Прочие материалы» как утильсырье.

Поступления от продажи изношенных автомобильных шин на основании п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, признаются операционными доходами и учитываются на счете 91-1 «Прочие доходы».

В бухгалтерском учете списание автошин отражается следующим образом:

Доходы от реализации автошин в целях исчисления налога на прибыль на основании ст. 249 НК РФ. Датой получения дохода от реализации имущества при использовании организацией метода начисления считается день реализации этого имущества, определяемой в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств в оплату имущества (п. 3 ст. 271 НК РФ). Полученные доходы уменьшаются на стоимость изношенных шин, а также иных расходов, связанных с их реализацией (п. 1 ст. 268 НК РФ).

Досрочное списание автошин. В случае досрочного износа автошин необходимо выяснить причины возникновения такой ситуации, а затем во избежание дорожно-транспортных происшествий списать их на основании заключения экспертной комиссии.

Если будет доказана вина водителя (работника, ответственного за сохранность автошины) в порче автомобильных шин, их стоимость должна быть возмещена.

Операции по выбытию таких шин на счетах бухгалтерского учета не отражаются, так как на момент порчи на балансе они не учитывались и их стоимость включена в расходы по обычным видам деятельности в момент передачи шин в эксплуатацию.

При этом испорченные автомобильные шины следует списать с забалансового счета 012 «Автомобильные шины в эксплуатации». Сумма возмещения, полученного от работника, согласно п. 8 ПБУ 9/99 признается внереализационным доходом и отражается по счету 91-1 «Прочие доходы».

Налоговый учет

При приобретении ТС стоимость используемых и запасных шин включается в начальную стоимость авто на основании статьи 257 НК РФ. В качестве отдельных элементов шины не указываются. Отдельно приобретенные запчасти не включаются в состав купленного авто. Они не входят в его стоимость. Рассмотрим статьи, которые регламентируют учет:

- Статья 254 (расходы плательщика на хознужды).

- Статья 260 (реставрация ОС).

- Статья 264 (содержание служебных ТС).

Отдельно приобретенные шины могут учитываться в качестве материальных затрат на содержание ОС. В этом случае учет осуществляется по себестоимости элементов. Ремонтные траты принадлежат к прочим расходам. Траты будут признаваться на дату сборки шин на ТС. Элементы, снятые с авто, не будут относиться к возвратным отходам.

На какое косгу отнести сбор и утилизация списанных средств

Вопрос: Бюджетным учреждением заключен договор на вывоз и утилизацию твердых бытовых отходов. Следует ли расходы на оплату договора оплачивать по разным подстатьям КОСГУ: 225 и 226 (по 225 за вывоз отходов, как написано в Указаниях о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 25.12.2022 N 145н, и по 226 за утилизацию согласно Письму Казначейства России от 25.04.2022 N 42-2.2-04/12)?Ответ: Порядок применения классификации операций сектора государственного управления определен разд. V Указаний о порядке применения бюджетной классификации Российской Федерации, разработанных в соответствии с положениями гл.

Из содержания Указаний о порядке применения бюджетной классификации Российской Федерации (далее – Указания) следует, что за счет подстатьи 225 КОСГУ оплачиваются расходы по договорам на выполнение работ (оказание услуг), связанных с содержанием нефинансовых активов в чистоте, в т.

Правовая сторона

Закон не обязывает передавать корпоративную технику по акту, однако его составление позволит документально зафиксировать как сам факт передачи телефона, так и отразить отличительные признаки и техническое состояние переданного в пользование сотрудника устройства связи.

Мобильный телефон работник обязан сохранять в надлежащем состоянии и бережно к нему относиться. В случае повреждения или утраты восстановить за свой счет — ст.238 ТК РФ.

Акт передачи телефона работнику предприятия хранится вместе с приказом о выдаче аппарата. Срок его действия равен сроку служебной необходимости использования сотрудником корпоративной связи.

Изменения в части монтажных работ

Если предметом договора является «Вывоз и утилизация оборудования», применяйте 225 КОСГУ. В случае, когда предметом является «Утилизация (захоронение) отходов оборудования» – 226.

Выбор кода КОСГУ при проведении технической экспертизы основных средств зависит от цели ее проведения.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Техническая экспертиза — это оценка технического состояния, работоспособности и комплектности основного средства. Она предназначена для обнаружения дефектов и степени их влияния, выявления соответствия объекта установленным нормам и стандартам, расчета остаточного ресурса объекта при его физическом и моральном устаревании.

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Косгу 226 часто путают с Косгу 225, так как многие расходы могут быть отражены по обеим подстатьям. Расскажем, как расшифровать в 2021 году Косгу 225 и Косгу 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др.

В соответствии с пунктом 118 Инструкции № 157н запасные части, предназначенные для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, учитываются в составе прочих материальных запасов (то есть, как правило, на счете 010536000).

Списание также отражается в учете обычным порядком (по коду КОСГУ 272) – по кредиту счета 010536440 и дебету соответствующих счетов – 440120272 или 2109ХХ272.

Ситуация: по какой статье (подстатье) КОСГУ отразить расходы на укладку линолеума или коврового покрытия (ковролина) Ответ на этот вопрос зависит от того, с использованием своих материалов или материалов заказчика подрядчик производит укладку линолеума или коврового покрытия.

Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Код Косгу По Договору Услуги По Утилизации Шин

С 2022 года по подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ отражаются только расходы на уплату страховых взносов во внебюджетные фонды (п. 10.1.3 Порядка № 209н). Пособия, выплачиваемые работодателем за счет средств ФСС РФ, из описания подстатьи 213 исключены, поскольку их будет перечислять сам фонд. Социальное пособие на погребение учреждение-работодатель должно выплачивать по подстатье 265 КОСГУ (п. 10.6.5 Порядка № 209н). Дополнительные выходные дни в месяц родителю (опекуну, попечителю) для ухода за детьми-инвалидами оплачиваются по подстатье 266 КОСГУ (10.6.6 Порядка № 209н).

Если контрагент – юридическое лицо реорганизован в течение финансового года, до конца этого года применяется тот же код КОСГУ, что и в начале расчетов. Со следующего финансового года при расчетах с этим контрагентом применяется код КОСГУ в соответствии с той группой лиц, к которой он относится после реорганизации. Это правило касается статей 540, 640, 550, 650, 560, 660, 730, 830 КОСГУ (п. 7.1 Порядка № 209н). Ранее аналогичные разъяснения содержались в письме Минфина России от 27.12.2022 № 02-08-10/103065.

Наиболее важные изменения в применении КОСГУ связаны с переходом всех регионов на прямые выплаты пособий ФСС РФ, а также с вступлением в силу федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы», утв. приказом Минфина России от 15.11.2022 № 181н.

Неисключительные права пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами, иными документами, подтверждающими существование права пользования на результаты интеллектуальной деятельности, как и прежде, необходимо оплачивать по подстатье 226 КОСГУ. В этой части п. 10.2.6 Порядка № 209н оставлен без изменений. Ранее планировалось, что для этих целей будут применяться подстатьи 352, 353 КОСГУ.

Неисключительные права на результаты интеллектуальной деятельности с определенным сроком полезного использования принимаются к учету по подстатье 352, с неопределенным сроком – по подстатье 353 КОСГУ (пп. 11.5, 11.5.2, 11.5.3 Порядка № 209н). В прежней редакции Порядка № 209н было наоборот: по подстатье 352 КОСГУ предполагался учет неисключительных прав с неопределенным сроком, а по подстатье 353 – с определенным. Однако соответствующие пункты Порядка № 209н скорректированы.

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2016 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр. Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон. Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

Переработка отработанных шин

В случае необходимости предоставления Ваших персональных данных правообладателю, дистрибьютору или реселлеру программного обеспечения в целях регистрации программного обеспечения на Ваше имя, Вы даёте согласие на передачу своих персональных данных.

Обращаем Ваше внимание, что отзыв согласия на обработку персональных данных влечёт за собой удаление Вашей учётной записи с соответствующего Интернет-сайта и/или уничтожение записей, содержащих Ваши персональные данные, в системах обработки персональных данных компании ООО «Концепция связи XXI век», что может сделать невозможным для Вас пользование ее интернет-сервисами

Шины автомобильные КОСГУ 310 или 340 в 2023 году

С одной стороны, светодиодные светильники вполне соответствуют критериям, перечисленным в п.п. 7, 8 СГС «Основные средства», п.п. 38, 39 Инструкции N 157н. В частности, бюджетное учреждение может прогнозировать от их использования получение полезного потенциала, они могут использоваться неоднократно или постоянно, срок полезного использования предположительно составляет более 12 месяцев.

Исходя из этого определения, расходы на приобретение автомобильных аптечек необходимо отражать по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 11.4.1 Порядка № 209н, Письмо Минфина РФ от 15.03.2023 № 02-05-10/17875).

50175185195205215225235 Высота 6570758590 Посадочный диаметр R13CR14CR15CR16R16C Найти Исполнение бескамерноеРисунок протектора зимнийВысота профиля: от 0 до 75 Исполнение камерноеРисунок протектора универсальный Исполнение бескамерноеРисунок протектора универсальныйВысота профиля 75 Исполнение камерноеРисунок протектора универсальныйВысота профиля 85 Исполнение бескамерноеРисунок протектора универсальныйВысота профиля: от 0 до 75 Исполнение бескамерноеРисунок протектора дорожныйВысота профиля 75 Исполнение бескамерноеРисунок протектора универсальныйВысота профиля 75 Исполнение камерноеРисунок протектора универсальныйВысота профиля 90 Исполнение бескамерноеРисунок протектора дорожныйВысота профиля: от 0 до 75 Исполнение бескамерноеРисунок протектора зимнийВысота профиля: от 0 до 75 Исполнение бескамерноеРисунок протектора зимнийВысота профиля: от 0 до 75 Исполнение бескамерноеРисунок протектора зимнийВысота профиля 75 В интернет-каталоге KAMA TYRES вы можете выбрать легкогрузовые шины в Москве от производителя отечественных шин, адаптированных к нашим дорогам и климату.

Согласно пп. 4 п. 1 ст. 333.35 НК РФ от уплаты государственной пошлины освобождаются федеральные органы государственной власти, органы государственной власти субъектов РФ и органы местного самоуправления при их обращении за совершением юридически значимых действий, установленных гл. 25.3 «Государственная пошлина» НК РФ.

Автошины подлежат списанию с последующей утилизацией только тогда, когда они пришли в полную негодность и по этой причине их дальнейшая эксплуатация не представляется возможной. Можно ли их на самом деле использовать либо нет, в особенности при наличии конкретных повреждений, определяется с учетом применяемых нормативов по эксплуатации. Например, глубина протектора оказывается выше допустимой, что не является нормой. Следовательно, к эксплуатации деталь не допускается.

Списание автошин, пришедших в негодность.

Списание автомобильных шин может происходить в случае недопустимости их дальнейшего использования в соответствии с действующими нормативами эксплуатации транспорта (превышение допустимой глубины протектора, наличие порезов, других повреждений и т. д.).

В результате проведения работ по замене пришедших в негодность шин, оформленных соответствующим актом приема-сдачи, отражается выбытие шин с забалансового счета 09 (абз. 3 п. 349 Инструкции № 157н). Решение о списании шин принимается постоянно действующей комиссией учреждения по поступлению и выбытию активов.

Сама процедура списания может быть оформлена актом о списании материальных запасов (ф. 0504230) либо бухгалтерской справкой (ф. 0504833). Соответствующий документ устанавливается в учетной политике учреждения.

В последующем не пригодные для дальнейшего использования шины подлежат утилизации специализированной организацией. До момента утилизации указанные комплектующие учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» по стоимости, отраженной в документе о списании, либо в условной оценке: 1 шина – 1 руб. (п. 335 Инструкции № 157н).

Оприходование не пригодных для дальнейшей эксплуатации шин производится по оценочной стоимости на дату принятия их к учету (п. 106 Инструкции № 157н).

Указанные операции отражаются в учете следующими бухгалтерскими записями:

|

Казенное учреждение (Инструкция № 162н) |

Бюджетное учреждение (Инструкция № 174н) |

Автономное учреждение (Инструкция № 183н) |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Списаны непригодные автошины с забалансового учета |

|||||

|

Забалансовый счет 09 |

Забалансовый счет 09 |

Забалансовый счет 09 |

|||

|

Приняты списанные автошины к забалансовому учету (до момента утилизации) |

|||||

|

Забалансовый счет 02 |

Забалансовый счет 02 |

Забалансовый счет 02 |

|||

|

Списаны автошины с забалансового учета |

|||||

|

Забалансовый счет 02 |

Забалансовый счет 02 |

Забалансовый счет 02 |

|||

|

Оприходованы непригодные автошины по оценочной стоимости |

|||||

|

1 105 36 340 |

1 401 10 189 |

0 105 36 340 |

0 401 10 189 |

0 105 36 000 |

0 401 10 189 |

|

Переданы автошины на утилизацию |

|||||

|

1 401 10 172 |

1 105 36 440 |

2 401 10 172 |

2 105 36 440 |

2 401 10 172 |

2 105 36 000 |

|

Начислен доход от утилизации непригодных автошин |

|||||

|

1 205 74 560* |

1 401 10 172 |

2 209 89 560 |

2 401 10 172 |

2 209 89 000 |

2 401 10 172 |

* Учреждение вправе предусмотреть в учетной политике применение счета 1 209 89 000.

Обращаем ваше внимание, что утилизация пришедших в негодность шин является одним из видов приносящей доход деятельности, которую казенные учреждения могут осуществлять, если такое право предусмотрено их учредительными документами (ст. 161 БК РФ)

Что касается бюджетных и автономных учреждений, то они вправе заниматься иными видами деятельности лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и данные виды деятельности соответствуют названным целям, при условии, что такая деятельность указана в их учредительных документах (уставах) (п. 4 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ, п. 7 ст. 4 Федерального закона от 03.11.2006 № 174-ФЗ).

Покупка Шины Какой Косгу

Наталья Ёжикова решение об отнесении такого имущества, как навесной замок, к материальным запасам или основным средствам может быть принято только соответствующими должностными лицами учреждения исходя из конкретных характеристик объекта.

Марина, для того, чтобы определить КОСГУ на приобретение или изготовление бланков приказов и писем с теми характеристиками, которые Вы указали, необходимо для начала определить будут ли они у Вас являться бланками строгой отчетности:— КОСГУ 226 приобретение (изготовление) бланков строгой отчетности;— КОСГУ 340 приобретение бланочной продукции (за исключением бланков строгой отчетности).