Последние публикации

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС)

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Оформляем условие о компенсации за использование автомобиля и возмещении расходов, связанных с его использованием

Допустим, при заключении трудового договора стороны договорились, что работник будет использовать свой автомобиль в служебных целях. В таком случае условия о компенсации за его использование и возмещении расходов, связанных с использованием автомобиля, должны быть прописаны в трудовом договоре.

Выглядеть это может следующим образом.

…

5.2. При использовании личного имущества Работника Работодатель обязан выплачивать ему компенсацию. Ее размер определяется соглашением сторон трудового договора и устанавливается приказом руководителя учреждения.

…

В процессе работы заключается дополнительное соглашение, в котором фиксируются точное наименование и марка автомобиля, реквизиты документов, подтверждающих право владения этим автомобилем (ПТС, свидетельство о государственной регистрации и т. д.), а также размер и порядок выплаты компенсации и виды расходов, которые будут компенсироваться. Приведем выдержку из дополнительного соглашения.

…

1. В соответствии со ст. 188 ТК РФ дополнить трудовой договор пунктами следующего содержания:

«5.3. С 01.09.2018 Работник при исполнении своих должностных обязанностей согласно должностной инструкции, связанных с разъездами для служебных целей, использует принадлежащее ему на праве собственности транспортное средство (свидетельство о государственной регистрации 52ОХ 123456) – легковой автомобиль марки «Форд Фокус» (Ford Focus) 1.4 МТ, год изготовления ТС 2013, рабочий объем двигателя 1 388 куб. см, государственный регистрационный знак Х110ТТ152RUS, идентификационный номер (VIN) ASNB22123U9A003789, цвет белый.

5.4. С 01.09.2018 Работнику выплачивается ежемесячная компенсация за использование личного транспортного средства в служебных целях в размере 1 200 (одна тысяча двести) руб., а также возмещаются расходы:

- на приобретение горюче-смазочных материалов согласно нормам расхода топлива и смазочных материалов, указанным в методических рекомендациях (утверждены Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р), на основании представленных чеков ККТ АЗС и путевых листов;

- на техническое обслуживание и текущий ремонт с учетом фактического времени эксплуатации транспортного средства и пробега для служебных целей, а также прочих факторов на основании дополнительного соглашения Сторон в каждом конкретном случае.

5.5. Работник в течение трех рабочих дней после окончания месяца использования автомобиля в служебных целях представляет отчет с отражением общей информации о времени использования и пробеге транспортного средства в служебных целях, а также расходов на приобретение горюче-смазочных материалов с приложением путевых листов и чеков ККТ АЗС. Работодатель утверждает отчет Работника в течение двух рабочих дней.

5.6. Компенсация за использование транспортного средства в служебных целях выплачивается в последний день месяца за текущий месяц использования, а возмещение расходов производится не позднее трех рабочих дней с даты утверждения Работодателем отчета Работника».

…

Для того чтобы работник смог получить компенсацию, издается приказ.

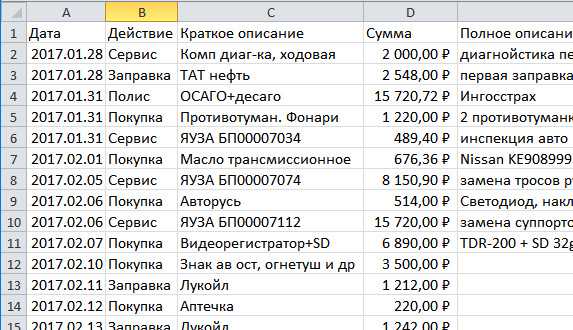

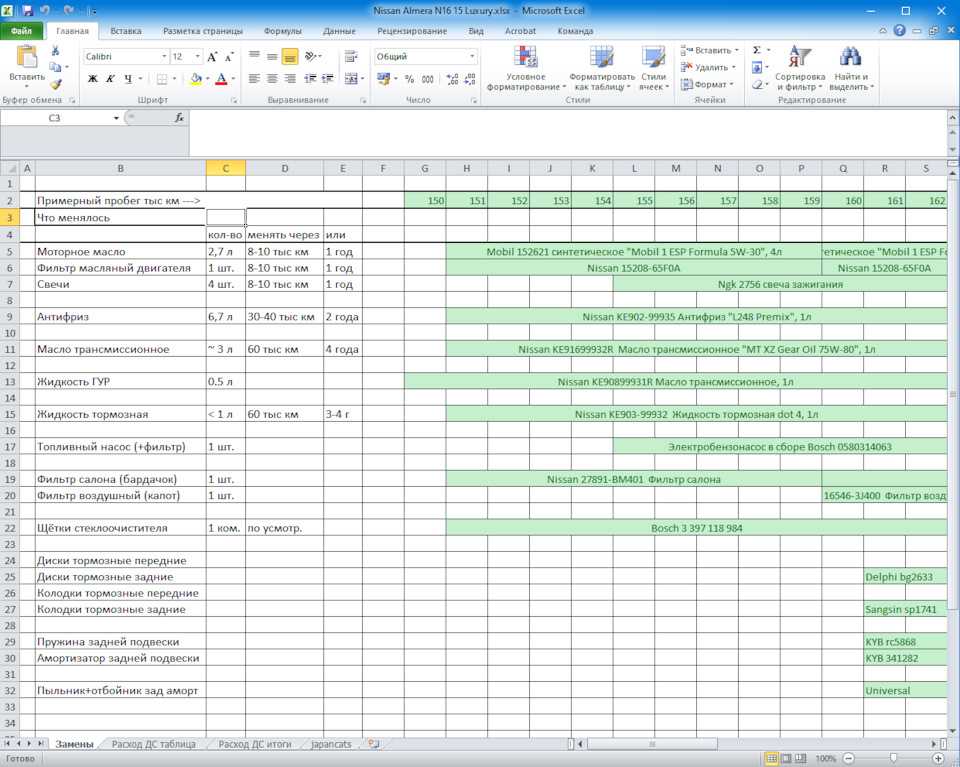

Учёт расходов и замен на Авто в Excel

Всем привет, решил заглянуть на ДрайвТу спустя более 3х лет :). И поделиться своим способом учёта расходов и замен с пробегом. Это только начало х)

13 февраля 2017, 20 часов вечера.Спустя 17 дней с момента покупки моего первого автомобиля (28 января 2017, 14:30) была создана таблица Excel для учёта расходов из пяти колонок: Дата, Действие, Краткое описание, Сумма, Полное описание.

Также, хорошо, что с самого начала сохранял чеки почти на все приобретения товаров и услуг для автомобиля в папке дома. Что в будущем очень пригодилось :).

Примерно в то же время создал отдельный лист для учёта замененных деталей/жидкостей.

На сегоднящний день: что касается самой машины — серьёзных поломок не было, были только мелкие внеплановые. Пробег +20тыс.км.

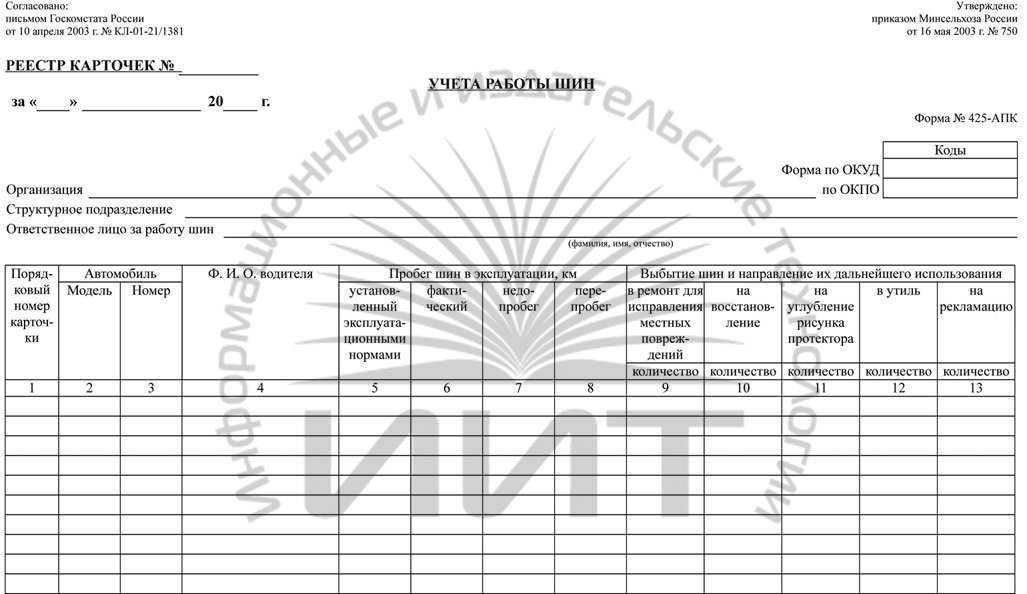

О форме 424-АПК

Форма была утверждена Минсельхозом, а именно приказом от 16 мая 2003 года №750 и согласована Госкомстатом. Некоторое время все унифицированные формы были обязательными к применению. После выхода ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ с начала 2013 года данные бланки были переведены в разряд рекомендованных к использованию. Таким образом, руководство компаний с отделом бухгалтерии вправе сами решать, какими формами будут оформлять хозяйственные операции: унифицированными или разработанными самостоятельно.

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Страховые взносы и НДФЛ.

В силу п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды компенсационных выплат (в пределах норм, установленных законодательством РФ), связанных с исполнением работником трудовых обязанностей. Таким образом, суммы компенсационных выплат, включая возмещение расходов в связи с использованием личного имущества работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора, не облагаются НДФЛ.

При этом в целях освобождения от обложения НДФЛ в учреждении должны иметься документы, подтверждающие принадлежность автомобиля работнику, а также расчеты компенсаций и документы, подтверждающие фактическое его использование в интересах работодателя, осуществление расходов на эти цели и суммы произведенных в этой связи расходов.

На основании пп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных согласно законодательству РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей. Это значит, что оплата учреждением расходов работников, связанных с использованием личного автомобиля, не подлежит обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях), в размере, определяемом соглашением между организацией и таким сотрудником.

Минфин в Письме от 24.11.2017 № 03-04-05/78097 пояснял, что размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного транспортного средства для целей трудовой деятельности. Иными словами, организация должна располагать копиями документов, подтверждающими как право собственности работника на используемое имущество, так и расходы, понесенные им при использовании названного имущества в служебных целях.

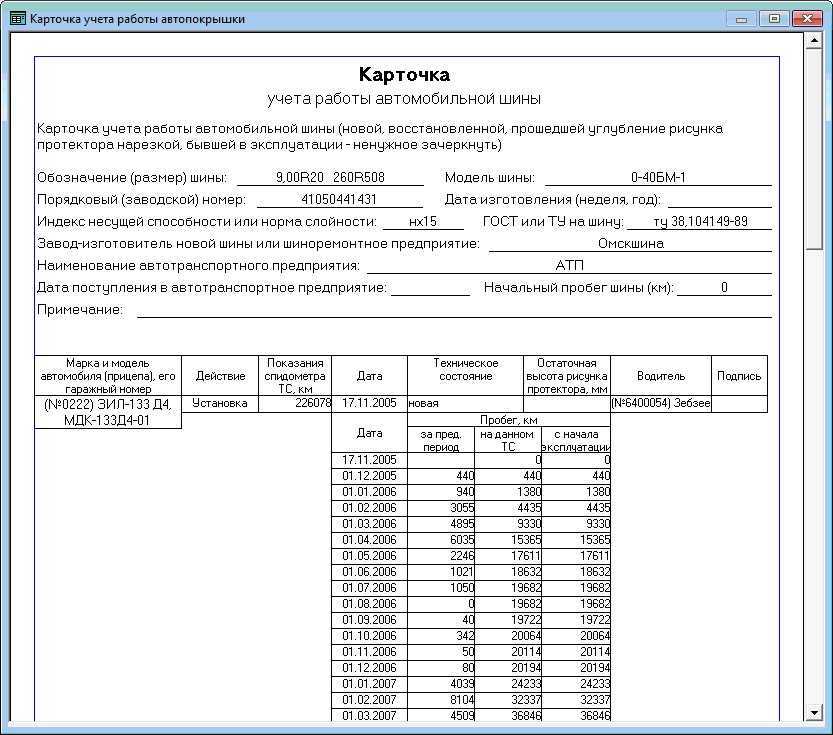

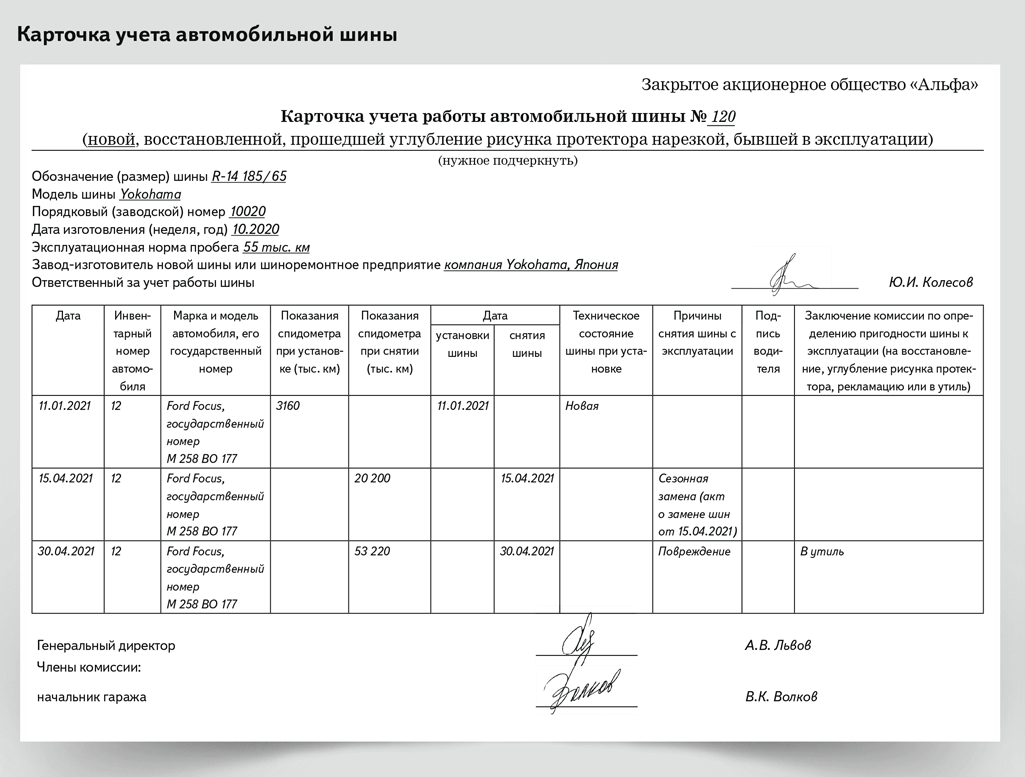

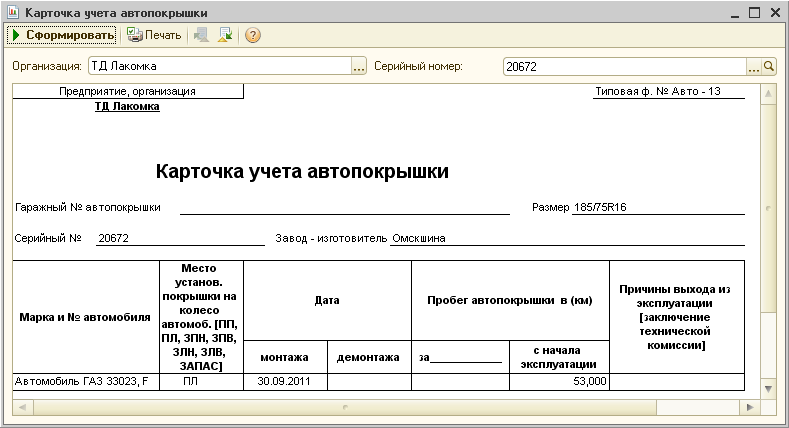

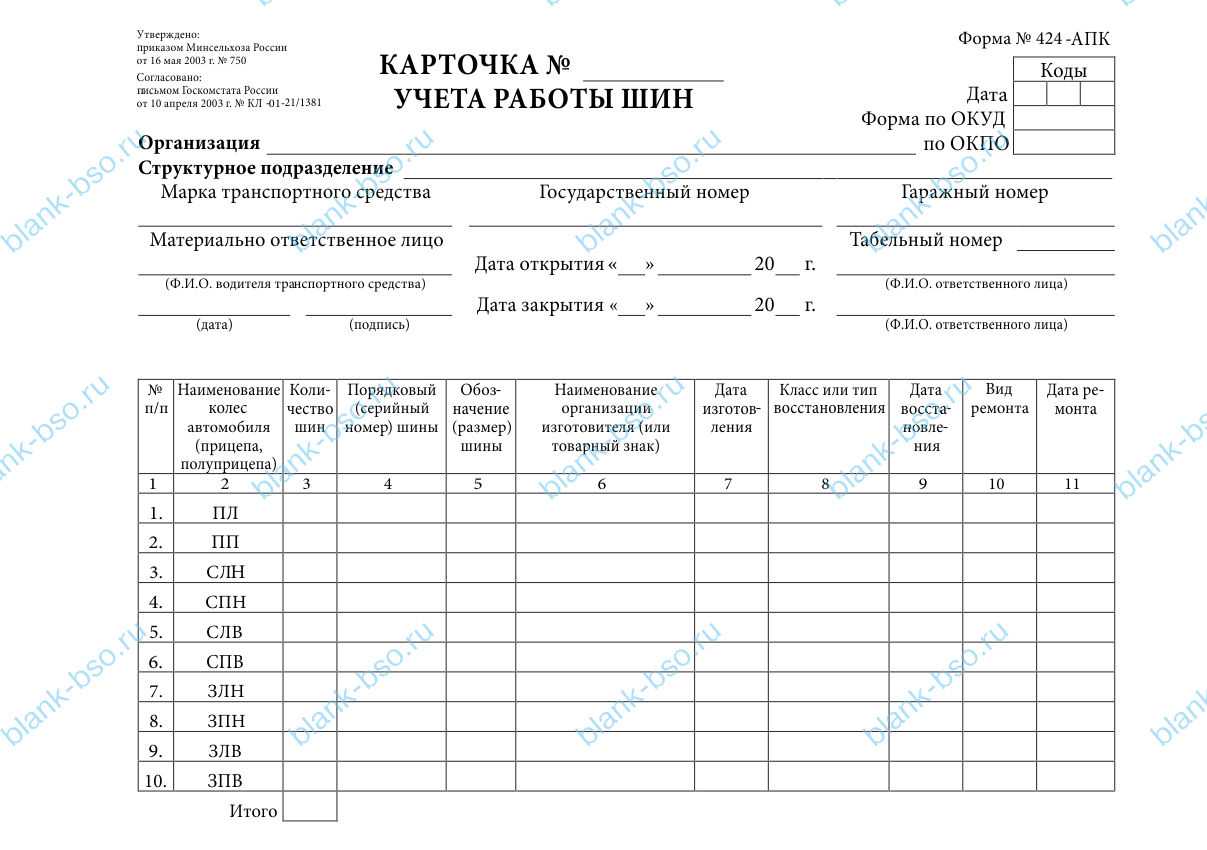

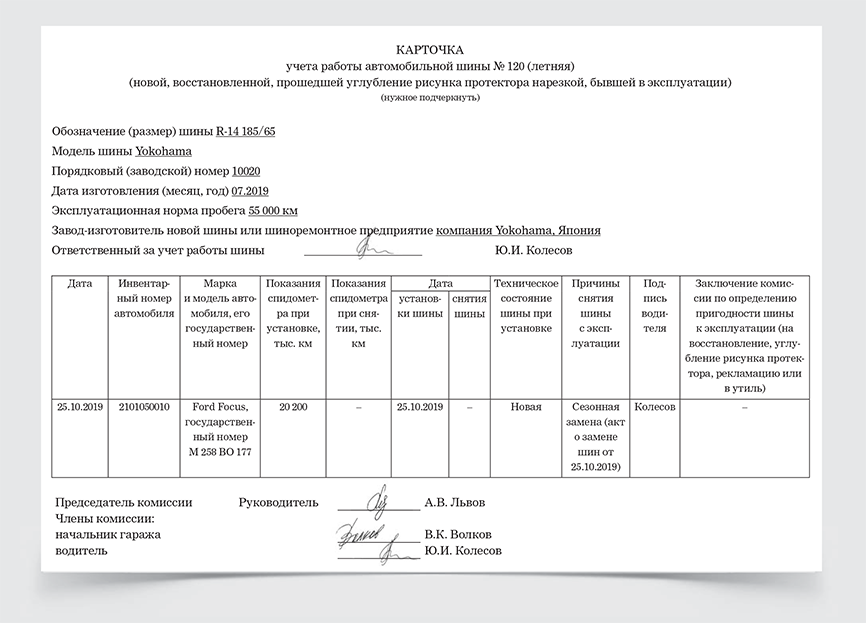

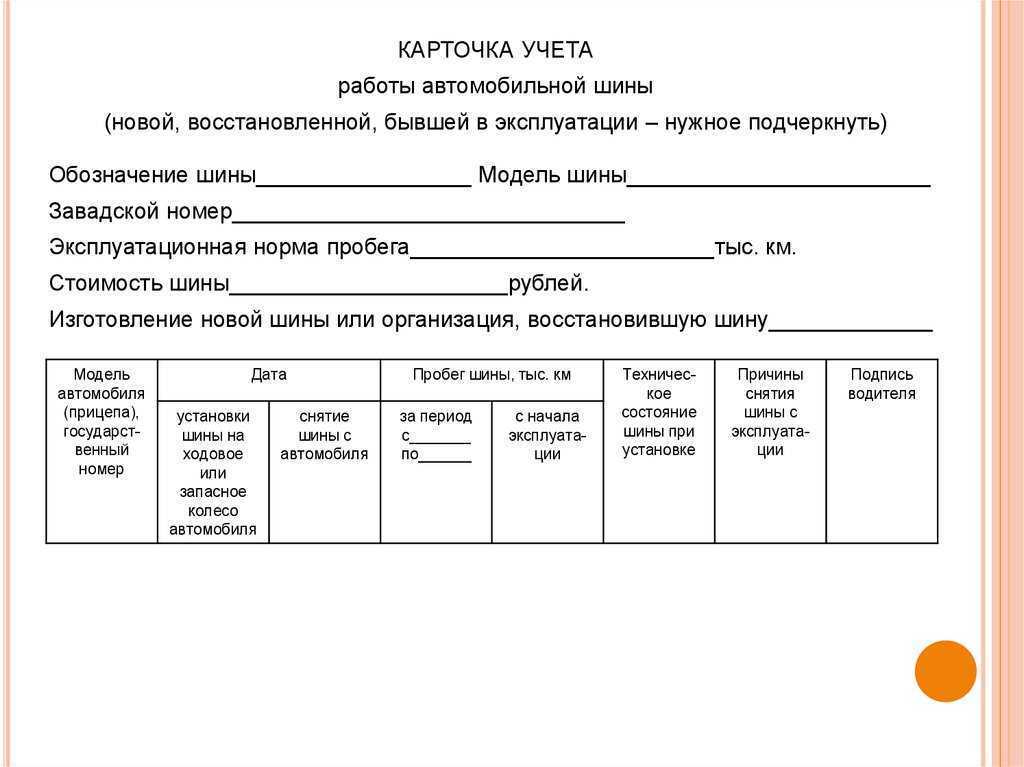

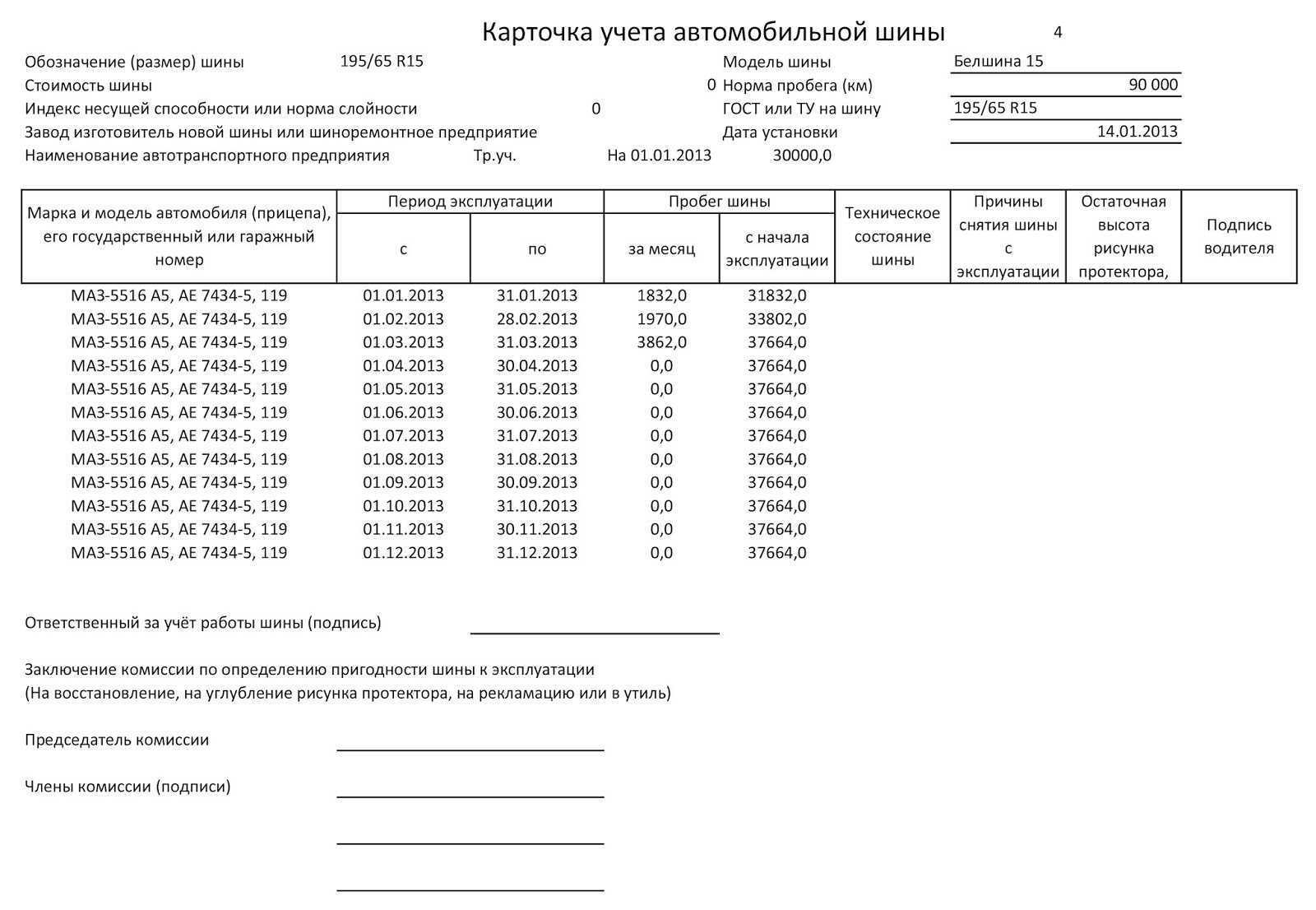

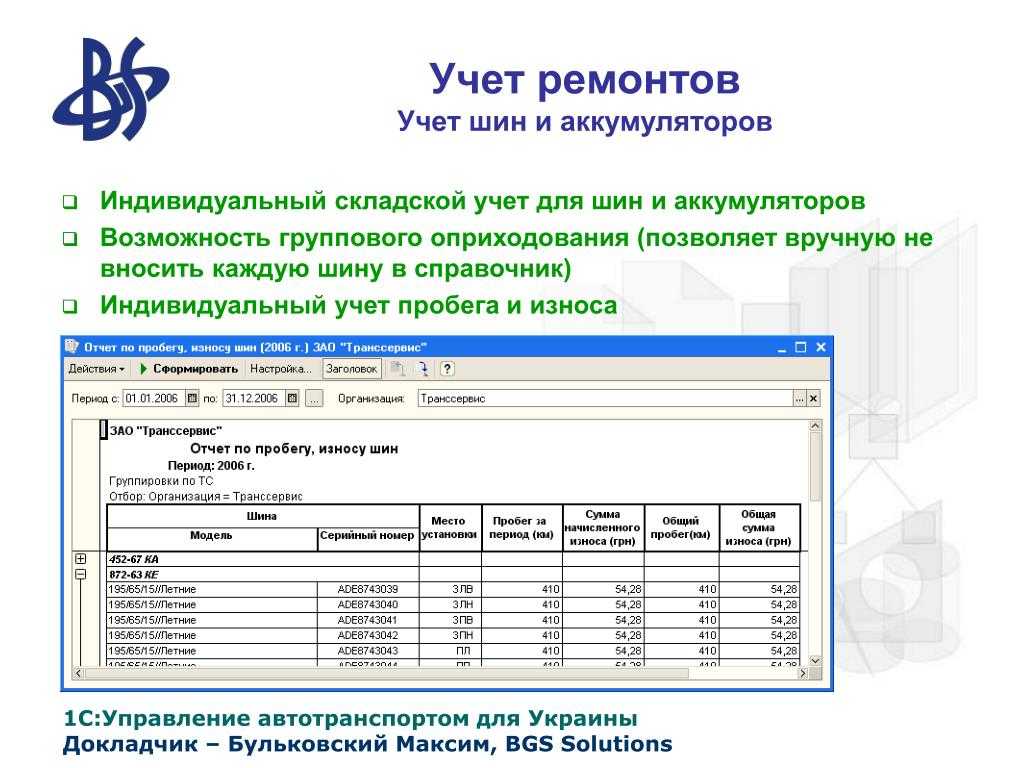

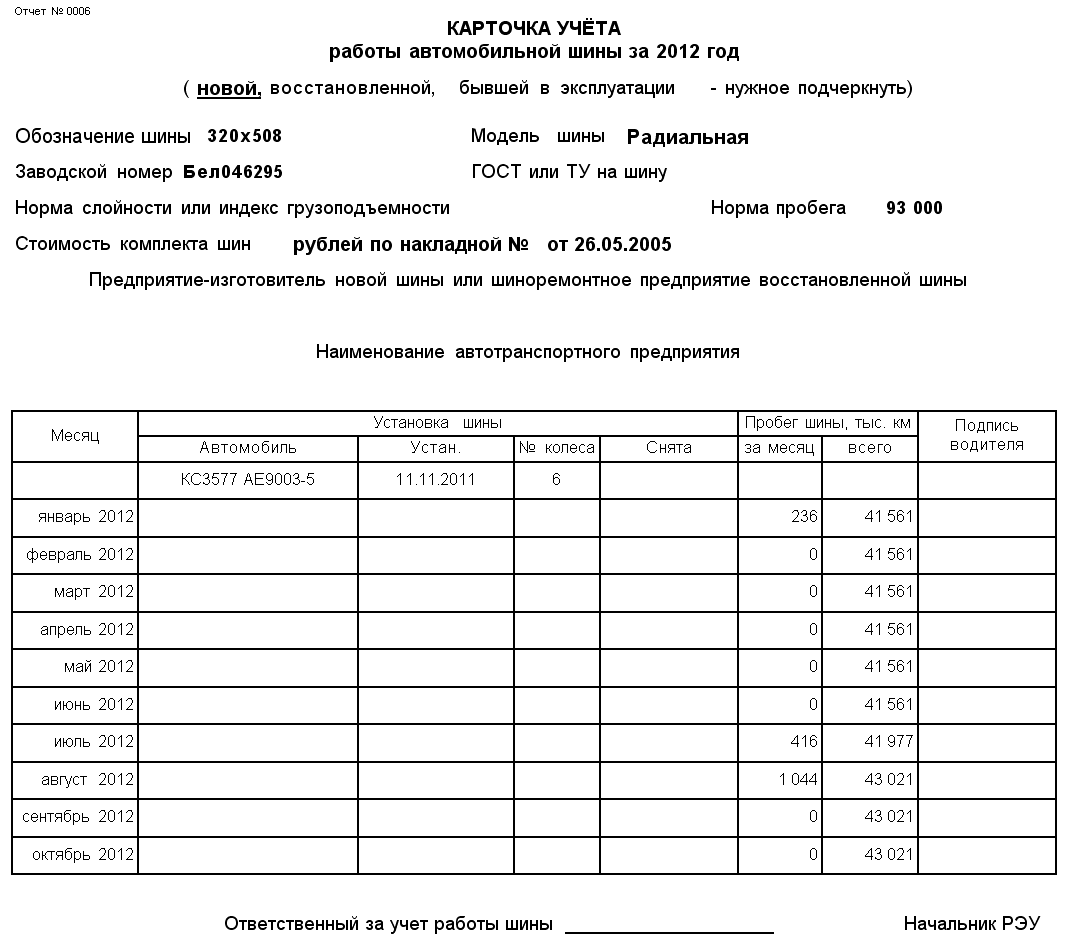

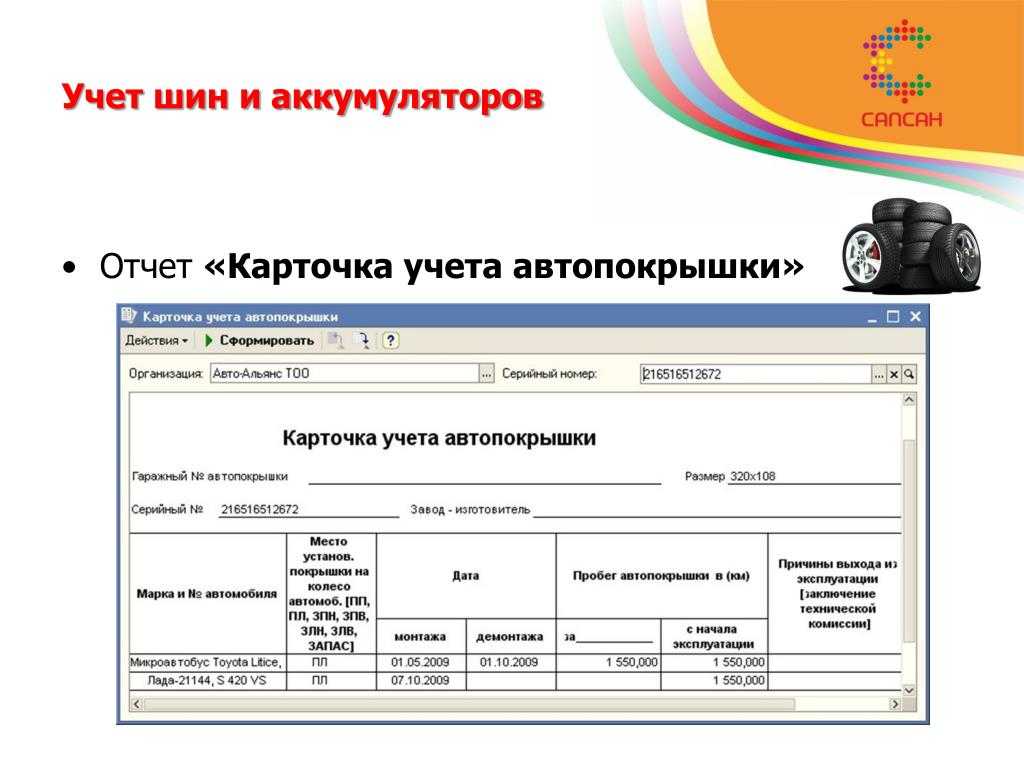

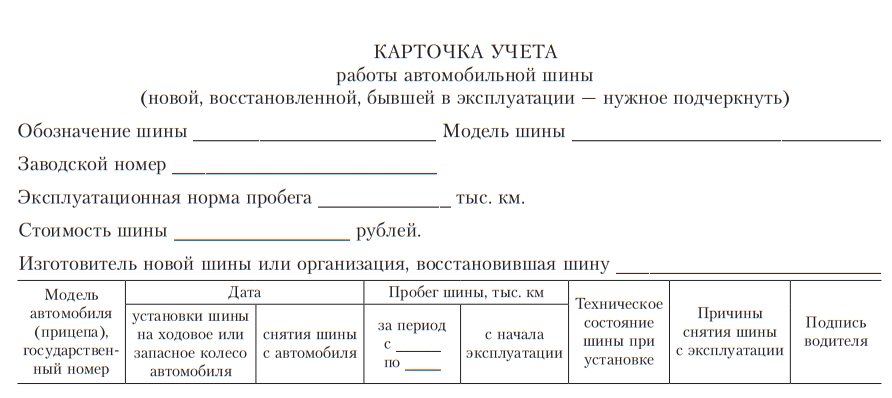

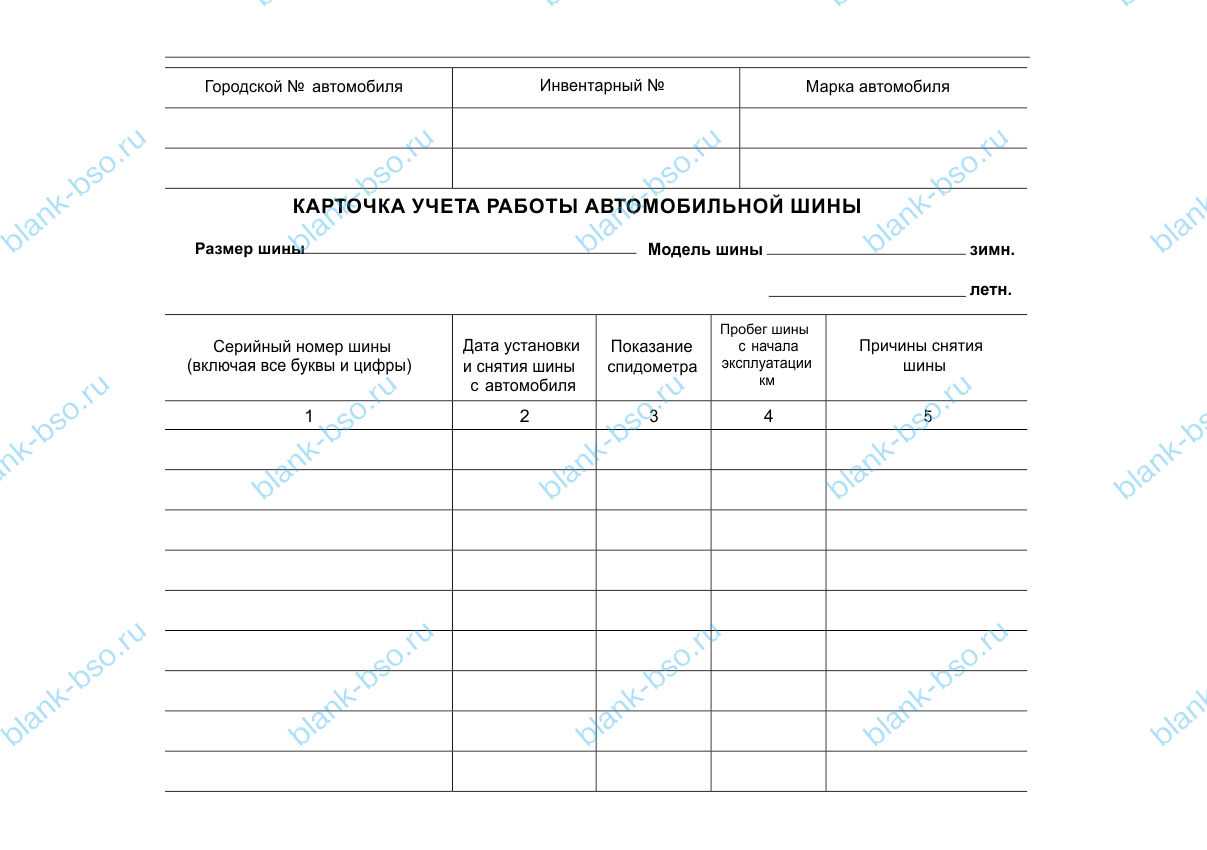

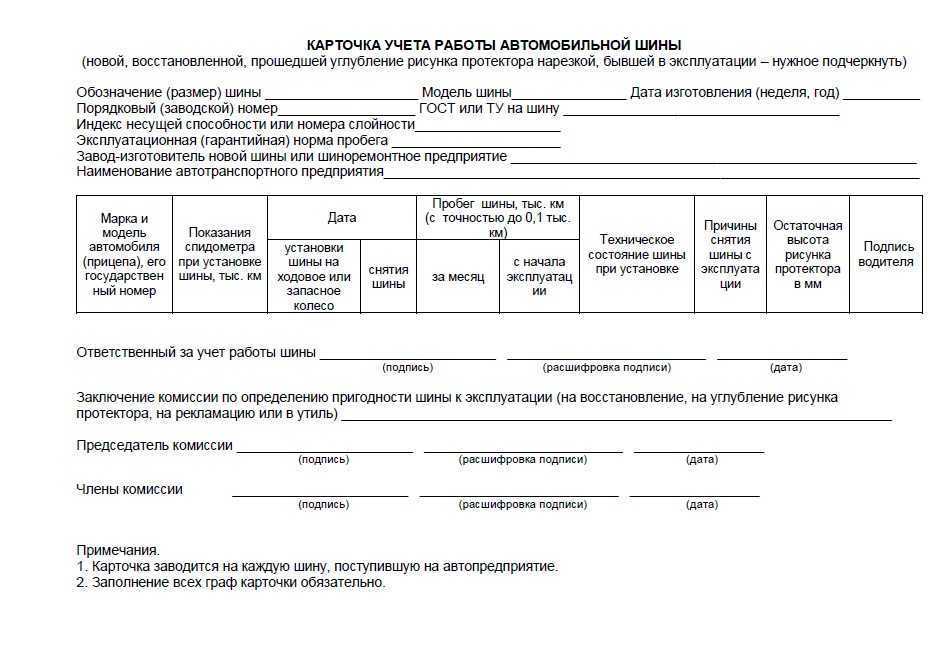

Пример заполнения карточки учета работы автомобильной шины

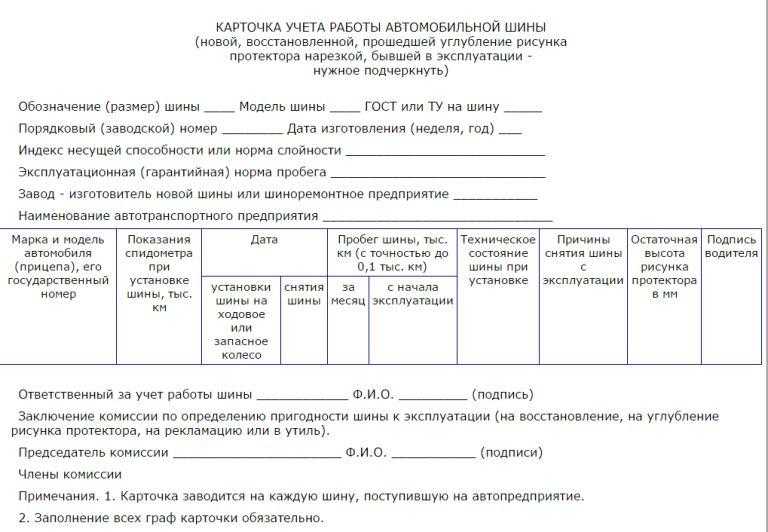

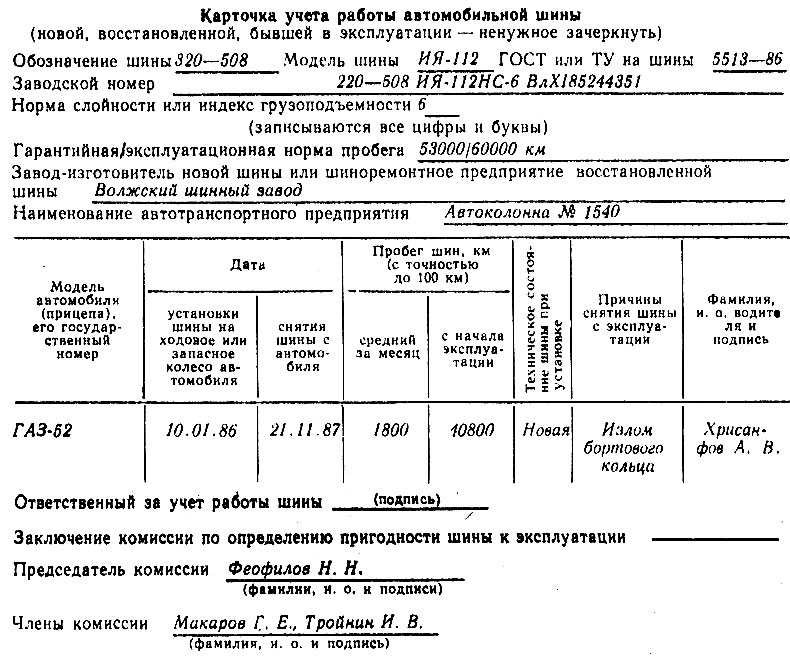

Учет». Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате. Cкачать образец документа «Карточка учета работы автомобильной шины» в .DOC /.DOCX / .PDF / .

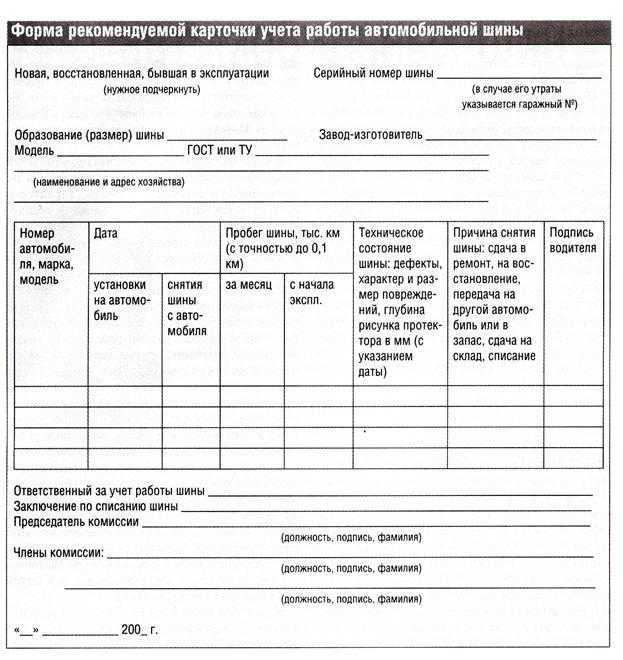

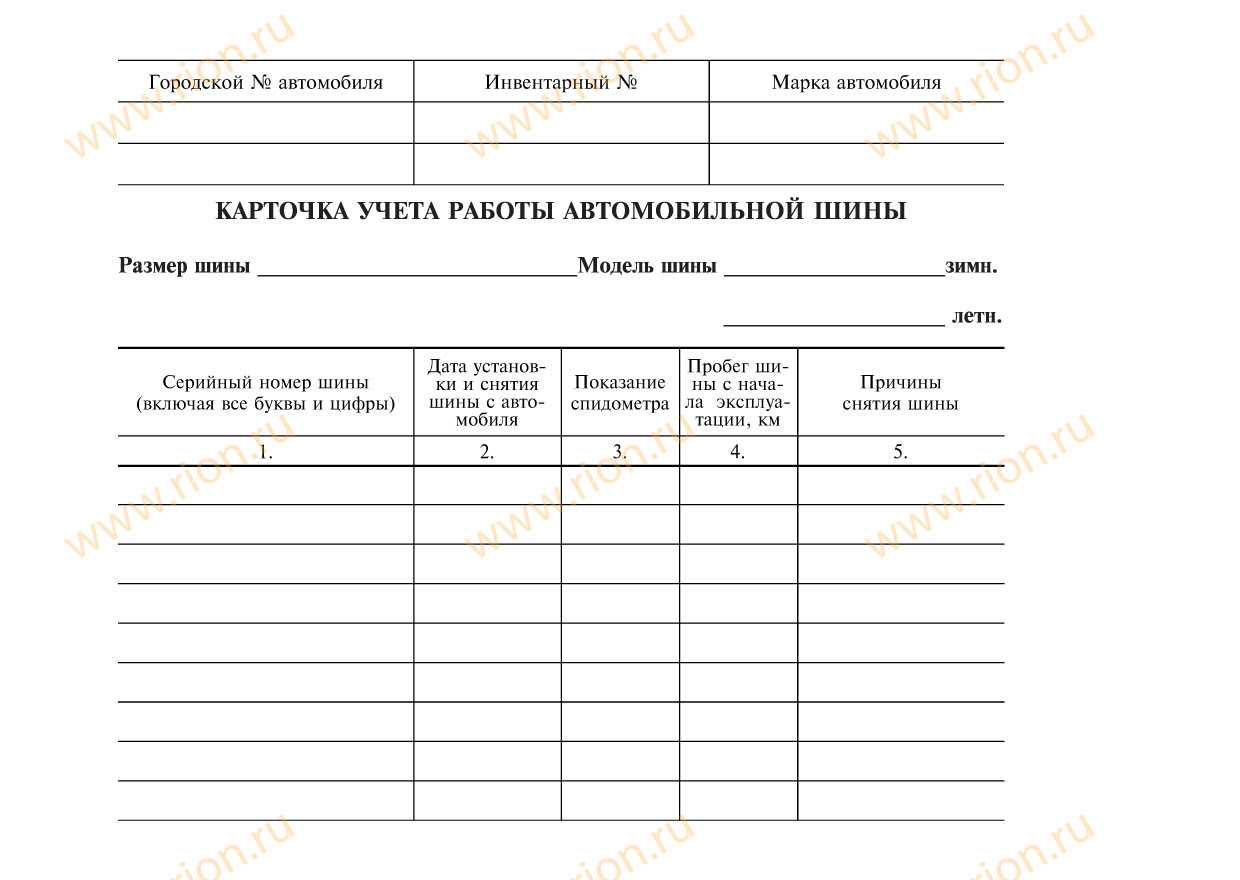

RTF Приложение N 4 к Инструкции о порядке содержания, эксплуатации, технического обслуживания и ремонта служебного автотранспорта в судах общей юрисдикции, Судебном департаменте при Верховном Суде Российской Федерации (ВС РФ) и управлениях (отделах) Судебного департамента в субъектах Российской Федерации Карточка учета работы автомобильной шины Новая, восстановленная, бывшая в эксплуатацииСерийный номер шины (нужное подчеркнуть)(в случае его утраты указывается гаражный N) Образование (размер) шины Завод-изготовитель Модель ГОСТ или ТУ (наименование и адрес хозяйства) ¦Номер¦Дата¦Пробег шины,¦Техническое¦Причина снятия¦Подпись¦ ¦автомо-¦¦тыс.

Начало см. Окончание ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ АВТОМОБИЛЬНЫХ ШИН Документальное оформление работы автомобильных шин Учетавтошин,находящихсянаскладе,ведетсяпоих видам (покрышки,камеры,ободныеленты),сортам и размерам, а также по степениэксплуатации(новая,бывшаявупотреблении,требующая ремонтаместныхповреждений,требующаявосстановления и утильная (негодная)).

Автошины, выделенные в оборотный фонд службе технической помощи налинии,вулканизационнымиремонтнымучасткам,учитываются отдельноотнаходящихся на складе, т.е. учитываются как автошины в обороте(подотчете).Учетведетсяповидам,размерамиместу нахождения.

Накаждуюшину,установленнуюнаавтомобильприего комплектацииили во время эксплуатации, заводится карточка учета ее работыпо форме согласно приложению 17 к Правилам.

Карточка учета работы автомобильной шины (рекомендуемый образец заполнения)

Отпускавтошиндлязамены требующих ремонта или негодных шин производитсяпоакту-требованиюна замену (дополнительный отпуск) материалов формы М-10 или накладной-требованию на отпуск (внутреннее перемещение)материаловформыМ-11(утвержденыпостановлением ГоскомстатаСССРот28.12.

1989 № 241) только при условии сдачи на складавтошины,снятой с автомобиля.

Автошины, снятые с автомобиля дляремонтаилисписаниявутиль,приходуютсянаскладпо накладной-требованиюнаотпуск (внутреннее перемещение) материалов формыМ-11,выписываемойработником, ответственным за учет работы шин, с приложением «Карточки учета работы автомобильной шины».

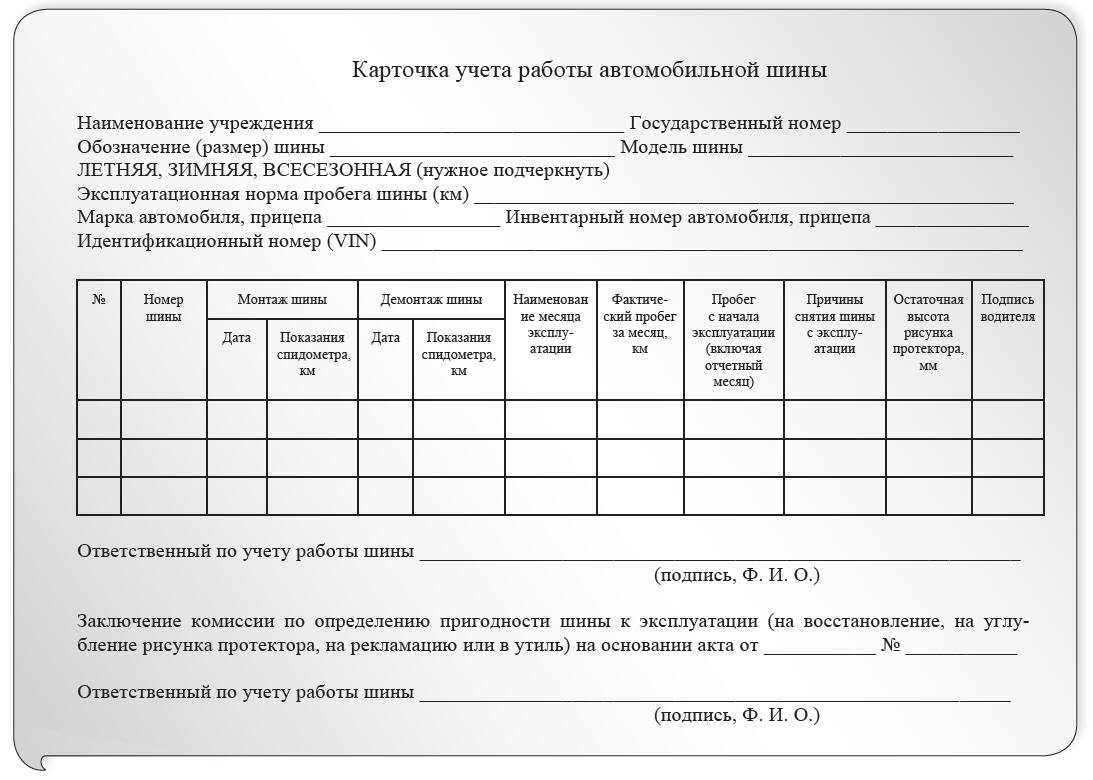

Карточка учета работы автомобильной шины

Важно

Гарантийный срок хранения шин с регулируемым давлением (ГОСТ 13298): 12 лет — для шин размера 1500×600-635; 1600×600-685; 10 лет — для шин других обозначений. Гарантийная наработка шин с регулируемым давлением (ГОСТ 13298) в пределах гарантийного срока хранения должна соответствовать значениям, указанным в таблице 1 (кроме Министерства обороны РФ).

Таблица 1 ГАРАНТИЙНАЯ НАРАБОТКА ШИН ГРУЗОВЫХ АВТОМОБИЛЕЙ С РЕГУЛИРУЕМЫМ ДАВЛЕНИЕМ ВОЗДУХА Обозначение шин Норма слойности Гарантийная наработка шин, км 12,00-18 13,00-18 12,00-20 14,00-20 16,00-20 1200×500-508 1220×400-533 1300×530-535 1500×600-635 1500×600-635 1600×600-685 Примечания. а) Шины, вышедшие из строя по производственным дефектам при пробеге до 6 тыс. км, а шины 12,00-20 — до 10 тыс. км, обмениваются предприятием-изготовителем безвозмездно. б) При пробеге более 6 тыс. км, а шины 12,00-20 — более 10 тыс.

Бланкер.ру

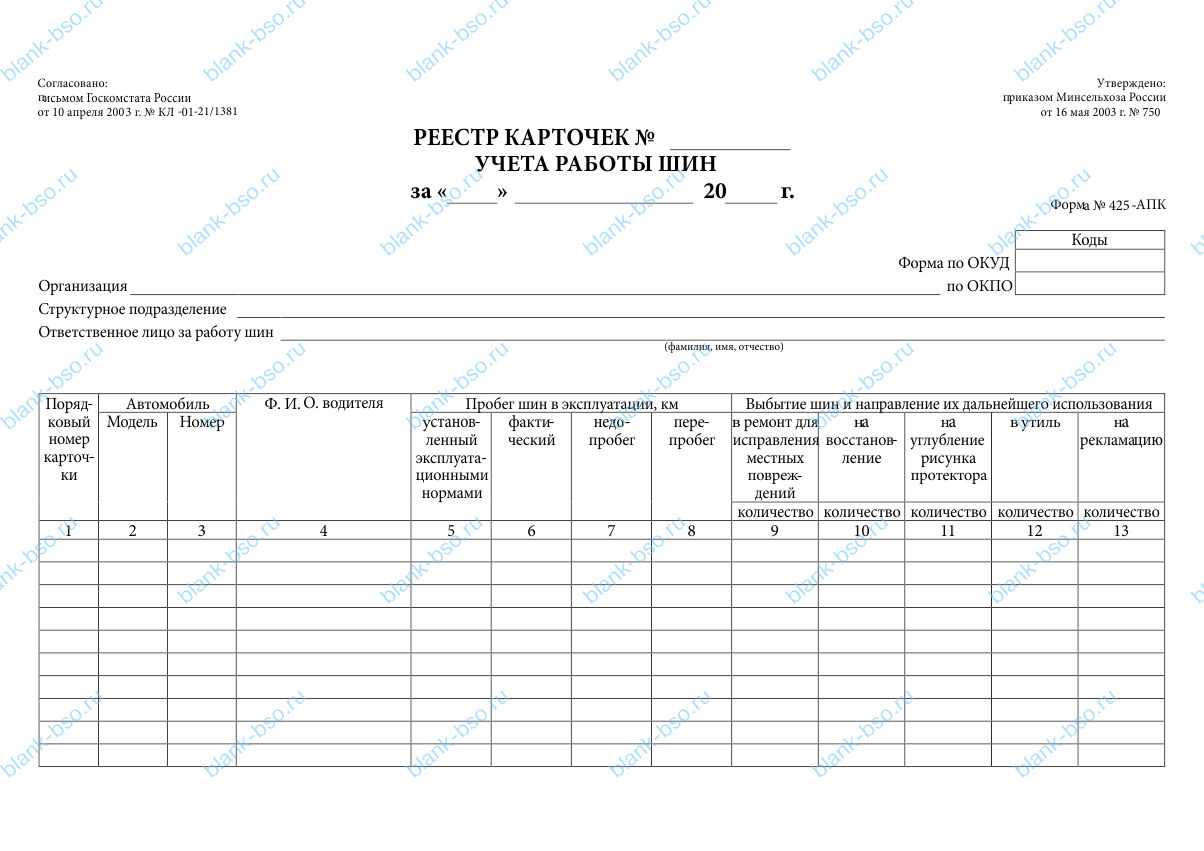

Приснятиишины с эксплуатации в графу «Причины снятия шины с эксплуатации»карточкиучетазаписываютсяееполныйпробег, техническоесостояние,куданаправляетсяшина(времонт,на восстановление или в утиль). Принаправлениишинынавосстановление или в утиль карточка учетаподписываетсяпредседателемкомиссии(главныйинженер или руководительпредприятия)ичленамикомиссии.Вданномслучае карточка учета является актом списания шины и основанием для решения вопросаовыплатеводителювознаграждениязасдачушинына восстановление и пробег сверх нормы или принятия мер за недопробег в соответствии с действующими в организации положениями. Нашины,поступившиепослевосстановления,заводятся новые карточки учета их работы. Дляопределенияпробегашиннаавтомобилях индивидуального пользованиявладельцамавтомобилейрекомендуетсязаписывать показанияспидометрапри снятии с эксплуатации и установке новых и восстановленных шин.

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии

Организация учетного процесса.

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

- формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

- порядок осуществления контроля за рациональным использованием шин;

- перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

- Правил эксплуатации автомобильных шин (АЭ 001‑04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9‑р (далее – Правила № АЭ 001‑04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03‑2609);

- Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199‑1085‑02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

1

При расчете налога на прибыль учреждение может уменьшить сумму дохода на величину арендной платы и иных произведенных в соответствии с договором аренды расходов. Главное, чтобы такие расходы были документально подтверждены.

Отметим, что нередко возникает путаница: учреждение арендует у работника автомобиль, но выплачивает ему компенсацию, а не арендную плату. Некоторые сотрудники пытаются воспользоваться этим и обращаются в суд с требованием о взыскании арендной платы по договору. Суды, рассматривая такие споры, тщательно исследуют все материалы дела.

Например, работодатель взял в аренду автомобиль сотрудника. В договоре определен размер арендной платы, но работник данных выплат не получал и обратился в суд с требованием об их взыскании. Суд первой инстанции удовлетворил требования работника. Однако апелляционная инстанция отменила это решение. Рассматривая жалобу, суд установил, что между сторонами фактически сложились правоотношения по использованию личного имущества в служебных целях, компенсация за использование имущества истца (автомобиля) выплачена ему в полном объеме. Согласно расчетным листкам и справкам по форме 2-НДФЛ работнику ежемесячно выплачивались заработная плата и компенсация за использование автомобиля. Кроме того, выяснилось, что автомобиль на протяжении всего времени находился у работника, он единолично осуществлял пользование транспортным средством, то есть фактически автомобиль ответчику не передавался. В полисе ОСАГО значится только работник, сведения об иных сотрудниках организации в страховой полис не вносились. Значит, фактически автомобиль в аренду не передавался. Следовательно, и арендная плата взыскана быть не может (Апелляционное определение Омского областного суда от 14.02.2018 по делу № 33-107/2018).

Установка автошин на транспорт.

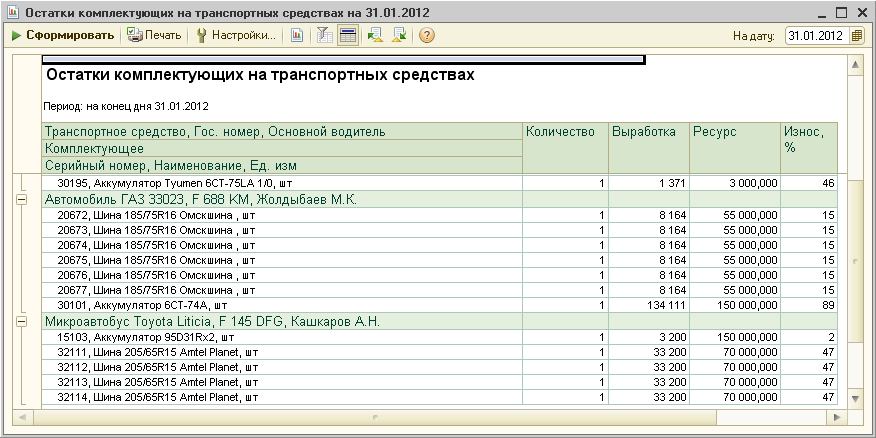

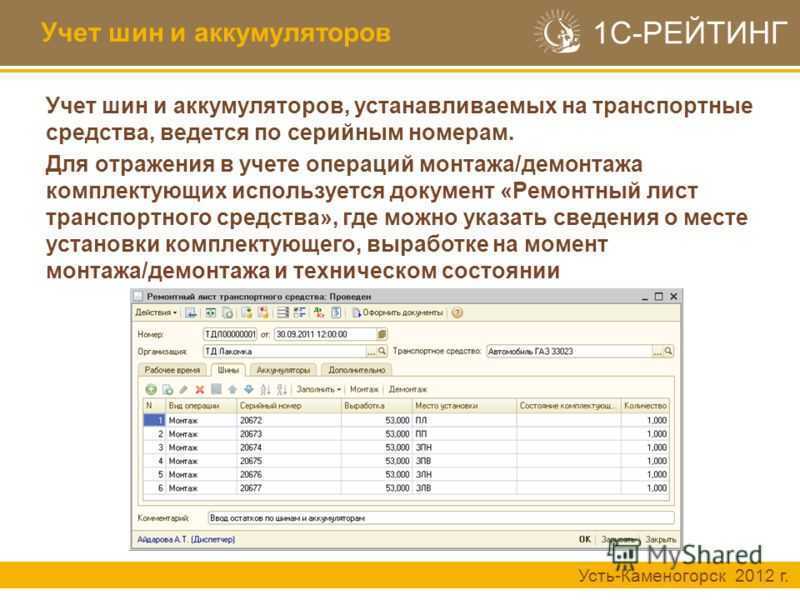

При передаче шин в эксплуатацию (установке на автомобиль) их стоимость списывается с баланса на затраты учреждения. При этом может быть оформлен акт о списании материальных запасов (ф. 0504230) либо ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Решение о применении соответствующего документа должно быть закреплено в учетной политике учреждения.

Далее для осуществления контроля за движением шин их учет ведется на забалансовом счете «Запасные части к транспортным средствам, выданные взамен изношенных» (п. 349 Инструкции № 157н). Указанные операции отражаются следующими бухгалтерскими записями:

|

Казенное учреждение (Инструкция № 162н) |

Бюджетное учреждение (Инструкция № 174н) |

Автономное учреждение (Инструкция № 183н) |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Переданы автошины в эксплуатацию |

|||||

|

1 401 20 272 1 109 хх 272 |

1 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 000 |

|

Приняты на забаланс автошины, установленные на автомобиль |

|||||

|

Забалансовый счет |

Забалансовый счет |

Забалансовый счет |

В учетной политике учреждения необходимо закрепить, в какой оценке автошины будут учитываться за балансом. Возможны два варианта:

-

в условной оценке: 1 шина – 1 руб.;

-

по фактической стоимости приобретения шин.

Также в целях ведения учета сезонных шин к забалансовому счету целесообразно ввести дополнительные субсчета 09-1 «Шины летние» и 09-2 «Шины зимние», а также утвердить соответствующие документы по движению шин: накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или требование-накладную (ф. 0504204).

Порядок отражения в учете, а также документального оформления операций по замене шин (вследствие износа или посезонно) устанавливается в рамках формирования учетной политики.

Автономное учреждение культуры в рамках заключенного договора приобрело комплект летней резины на сумму 20 000 руб. Шины установлены на автомобиль взамен изношенных. Стоимость работ по шиномонтажу составила 1 500 руб. Все расходы производились за счет субсидии на финансовое обеспечение выполнения государственного задания. В соответствии с учетной политикой указанные расходы относятся к прямым затратам.

В бухгалтерском учете отражены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Приняты автошины к учету |

4 105 36 000 |

4 302 34 000 |

20 000 |

Отгрузочные документы поставщика, приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) |

|

Погашена задолженность перед поставщиком |

4 302 34 000 |

4 201 11 000 Забалансовый счет 18 |

20 000 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Отражены расходы на шиномонтаж |

4 109 60 225 |

4 302 25 000 |

1 500 |

Акт приема-сдачи выполненных работ |

|

Погашена задолженность перед автомастерской |

4 302 25 000 |

4 201 11 000 Забалансовый счет 18 |

1 500 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Переданы автошины в эксплуатацию |

4 109 60 272 |

4 105 36 000 |

20 000 |

Акт о списании материальных запасов (ф. 0504230) |

|

Приняты на забаланс автошины, установленные на автомобиль взамен изношенных |

Забалансовый счет |

20 000* |

Бухгалтерская справка (ф. 0504833) |

* Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет комплектующих к автомобилю по фактической цене приобретения.

С целью замены зимней резины на летнюю водителю со склада казенного учреждения культуры отпущен комплект шин в количестве 4 шт. Снятые с автомобиля зимние шины переданы на склад кладовщику. В соответствии с учетной политикой учреждения автошины принимаются на забаланс в условной оценке: 1 шина – 1 руб., а для учета сезонных шин применяются субсчета 09-1 «Шины летние» и 09-2 «Шины зимние».

В бюджетном учете отражены следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Отражена замена зимней резины на летнюю (внутреннее перемещение автошин) |

Забалансовый счет 09-1 м. о. л. – водитель |

Забалансовый счет 09-1 м. о. л. – кладовщик |

4 |

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)* |

|

Забалансовый счет 09-2 м. о. л. – кладовшик |

Забалансовый счет 09-2 м. о. л. – водитель |

4 |

* В учетной политике учреждение вправе предусмотреть оформление движения шин между структурными подразделениями требованием-накладной (ф. 0504204).

Учет сезонных шин может быть организован без отражения операций на забалансовом счете путем приведения соответсвующей информации во внутреннем учетном документе (к примеру, в карточке работы автомобильной шины).

3

При аренде автомобиля без экипажа расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией, несет арендатор, то есть учреждение (ст. 646 ГК РФ).

В полисе ОСАГО необходимо учесть количество лиц, которые будут допущены к управлению автомобилем (если предполагается, что помимо собственника автомобиля им будет управлять иное лицо).

Отметим, что спортивное учреждение при каждом внесении арендной платы сотруднику, у которого арендует транспортное средство, должно удерживать НДФЛ в размере 13 %.

А вот страховые взносы на арендную плату не начисляются (ст. 420 НК РФ).

В каком случае автошина подлежит списанию

Контроль работы шин помогает определить момент, когда ее можно списать. Делается это только в случае полной ее непригодности к дальнейшей эксплуатации.

Причины и обстоятельства, при которых деталь подлежит замене, можно узнать из видео:

Формы контроля автошин хранятся по номеру транспорта и закрываются после ее списания.

В этой ситуации в бланк учета заносится следующая информация:

После внесения информации в формы, бланк подписывается всеми членами экспертной группы. Это считается актом списания шины с дальнейшей эксплуатации.

Если деталь была направлена на обезличенную нарезку, после проведения ремонтных работ заводится новый бланк.

Если проводилось углубление протектора автошин, учет дальнейшего пробега ведется в старой карточке.

Важно! Большой пробег шины не считается основанием для ее списания, если остальные технические характеристики находятся в пределах нормы. Карточка учета работы автошин позволяет контролировать их техническое состояние

Благодаря этому можно вовремя выявить появившиеся дефекты, провести восстановление или замену детали при ее непригодности

Карточка учета работы автошин позволяет контролировать их техническое состояние. Благодаря этому можно вовремя выявить появившиеся дефекты, провести восстановление или замену детали при ее непригодности.